ივანე ჯავახიშვილის სახელობის თბილისის სახელმწიფო უნივერსიტეტის

პაატა გუგუშვილის სახელობის ეკონომიკის ინსტიტუტის საერთაშორისო სამეცნიერო

საქართველოს საგადასახადო სისტემის რადიკალური რეფორმის თეორიული და მეთოდოლოგიურ-მეთოდური პრობლემები სოციალური ეკონომიკის პირობებში

ანოტაცია. ნაშრომთა ციკლს, სადაც გამოკვლეულია საქართველოს საგადასახადო სისტემის რადიკალური რეფორმირების პრობლემები სოციალურ ეკონომიკის პირობებში. მასში ლოგიკური თანმიმდევრობით განიხილება: სოციალური ეკონომიკის საგადასახადო რეგულირების კონცეპტუალური საფუძვლები, ცალკეული გადასახადების სრული ფუნქციონალიზაცია მაკროეკონომიკური პრიორიტეტების გათვალისწინებითა და სოციალური და ეკონომიკურ-მარეგულირებელი როლის მინიჭებით, ბიზნესის ცალკეული მასშტაბური ფორმებისათვის, საგადასახადო ტვირთის ოპტიმიზაცია ახალი მიდგომების საფუძველზე, გადასახადების განაკვეთების კერძო ოპტიმიზაციის ავტორისეული ეკონომიკურ-მათემატიკური მოდელი და სხვა.

ნაწილი 1. სოციალური ეკონომიკის საგადასახადო რეგულირების

კონცეპტუალური საფუძვლები

ანოტაცია: ნაშრომთა ციკლის ამ ნაწილში გამოკვლეულია გადასახადის კატეგორიის სოციალურ-ეკონომიკური არსი და შესაბამისი სისტემის რადიკალური რეფორმის ძირითადი მიმართულებებები სოციალური ეკონომიკის სპეციფიკის გათვალისწინებით. კერძოდ, ნაჩვენებია, რომ გადასახადი არის სახელმწიფო ბიუჯეტში არა იძულებითი, არაეკვივალენტური და უსასყიდლო ფულადი შენატანი, როგორც ეს საყოველთაოდაა მიღებული, არამედ იგი ასახავს სახელმწიფოს, როგორც საზოგადოებრივი დოვლათის მიმწოდებელი მეწარმის და ეკონომიკური უნარის მფლობელი ბიზნესპარტნიორის კუთვნილი შემოსავლების მოძრაობას სახელმწიფოს საბიუჯეტო ფულადი ფონდებისაკენ. ამ პარადიგმიდან და არსებული გამოწვევებიდან გამომდინარე საბუთდება დაბეგვრის სისტემის სრული ფუნქციონალიზაციის — გადასახადებისათვის ტრადიციულთან ერთად სოციალური და ეკონომიკურ-მარეგულირებელი ფუნქციების მინიჭების აუცილებლობა მაკროეკონომიკური პრიორიტეტების გათვალისწინებით, რაც სიღრმისეული სოციალურ-ეკონომიკური რეფორმების განხორციელებისა და ეკონომიკის სახელმწიფოებრივი რეგულირების აუცილებელ პირობებს შექმნის.

საკვანძო სიტყვები: გადასახადი სახელმწიფოს, როგორც საზოგადოებრივი დოვლათის მიმწოდებელი მეწარმის და ეკონომიკური უნარის მფლობელი ბიზნესპარტნიორის კუთვნილი შემოსავალი, სოციალურ-ეკონომიკური და პოლიტიკური კაპიტულაციის აქტი, ეკონომიკის საგადასახადო რეგულირება, საგადასახადო სისტემის სრული ფუნქციონალიზაცია სოციალურ-ეკონომიკური პრიორიტეტების გათვალისწინებით.

შინაარსი

- გადასახადები, როგორც სოციალური ეკონომიკის რეგულირების ძირითადი ინსტრუმენტი.

- გადასახადების კატეგორიის თანამედროვე ალტერნატიული გააზრება.

- საგადასახადო ურთიერთობათა ჰარმონიზაცია.

- საგადასახადო სისტემის სრული ფუნქციონალიზაცია და სახელმწიფოს სოციალურ-ეკონომიკური პრიორიტეტები.

ძირითადი დასკვნები და სამეცნიერო სიახლეები.

1. გადასახადები, როგორც სოციალური ეკონომიკის რეგულირების ძირითადი ინსტრუმენტი

თანამედროვე სოციალური სახელმწიფოები, მათი სოციალიზაციის სიღრმისა და ხარისხის შესაბამისად, ამა თუ იმ ზომით იყენებენ ეროვნული მეურნეობის რეგულირების ყველა მეთოდს — ეკონომიკურს, სამართლებრივს და ადმინისტრაციულს, რომელთაგან უპირატესობა ეკონომიკურს ენიჭება. მათ შორის განსაკუთრებით საკამათოა პრობლემა მონეტარული (ფულად-საკრედიტო) თუ ფისკალური (საგადასახადო-საბიუჯეტო) ინსტრუმენტის არჩევის მიზანშეწონილობის შესახებ. ის ეკონომისტები და პოლიტიკოსები, რომლებიც თვლიან, რომ სახელმწიფო ეკონომიკაში ნაკლებად უნდა ერეოდეს, მხარს უჭერს მონეტარულ ინსტრუმენტებს, ხოლო აქტიური ჩარევის მომხრეთა მტკიცებით, რეგულირების ფისკალური ინსტრუმენტები გაცილებით შედეგიანია, რამდენადაც მისი საშუალებით შესაძლებელია, როგორც მთლიან ეკონომიკაზე გაცილებით ეფექტიანი მარეგულირებელი ზემოქმედება, ისე რამდენიმე კონკრეტული მაკროეკონომიკური მიზნის მიღწევა ან წერტილოვანი ჩარევა, რაც მონეტარული მეთოდებით ვერ ხერხდება.

ამჟამად საქართველოს ეკონომიკა ძირითადად რეგულირდება ეროვნული ბანკის მონეტარული ინსტრუმენტებით, თუმცა შეზღუდული ზომით და სერიოზული ხარვეზებით. იგი ორიენტირებულია ფულის მასის თარგეთირების გზითუპირატესად ინფლაციის მიზნობრივი დონის შენარჩუნებაზე და ვერ უზრუნველყოფს ეკონომიკური ზრდის ტემპის რეგულირებას, ეროვნული ვალუტის კურსის მყარ სტაბილურობას და სხვა არანაკლებ მნიშვნელოვანი მაკროეკონომიკური მიზნების მიღწევას. ასევე ამ პოლიტიკით შეუძლებელია დადგინდეს, თუ სად უნდა გადიოდეს ზღვარი ინფლაციის მისაღებ დონესა და ეკონომიკური ზრდის სასურველ ტემპს, ინფლაციასა და უმუშევრობას შორის და სხვა.

ეკონომიკის მეცნიერებაში მიჩნეულია, რომ ფისკალური პოლიტიკის გატარების შესაძლებლობას ქმნის საგადასახადო ტვირთის, დაბეგვრის განაკვეთების და საბიუჯეტო ხარჯების მჭიდრო კავშირი ერთობლივ მოთხოვნასთან, რადგან ეს უკანასკნელი უშუალოდ განსაზღვრავს ისეთ ფუნდამენტურ მაკროეკონომიკურ მოვლენებსა და პროცესებს, როგორიცაა ფასების დონე, ინფლაცია, წარმოების ფაქტორების დატვირთვა, მშპ-ის მოცულობა, ეკონომიკური ზრდის ტემპი, მაკროეკონომიკური წონასწორობა, ეფექტიანობა და სხვა. ამასთან, ითვლება რომ, თუ მონეტარული პოლიტიკა ერთობლივ მიწოდებაზე ზემოქმედების ინსტრუმენტს წარმოადგენს, ფისკალური პოლიტიკა, მათ შორის საგადასახადო, ერთობლივი მოთხოვნის რეგულირების საშუალებაა. შესაბამისად, ჩვენი აზრით, ეკონომიკური პოლიტიკის ეს ორი უმძლავრესი ბერკეტი ერთმანეთისაგან დამოუკიდებლად კი არ უნდა იქნეს გამოყენებული, როგორც ეს ჩვენთან ხდება, არამედ მათი გონივრული შეხამების პირობებში გაცილებით შთამბეჭდავი ეფექტის მიიღებაა შესაძლებელი. უფრო მეტიც, მათ ცალ-ცალკე გამოყენებას, განსაკუთრებით კი მონეტარული პოლიტიკისა, შესაძლოა შედეგად მოჰყვეს ერთობლივი მოთხოვნა-მიწოდების წონასწორობის დარღვევა, აქედან გამომდინარე მწვავე კრიზისული მოვლენებითა და დანაკარგებით.

ამჟამად საქართველოს ხელისუფლება ფისკალური პოლიტიკის მიმართულებებიდან შეზღუდული ზომით უპირატესად საბიუჯეტო რეგულირების ინსტრუმენტს იყენებს, ხოლო საგადასახადო ინსტრუმენტის ეკონომიკურ-მარეგულირებელი და სოციალური ფუნქციები დიდწილად უგულებელყოფილია. ეს ხდება იმ ფონზე, როდესაც განვითარებული ქვეყნების წარმატებები დიდწილად მის დამსახურებას შეადგენს. აქედან გამომდინარე, ამ ინსტრუმენტის საფუძვლიანი კრიტიკული ანალიზი და გამოყენების შესაძლებლობათა კვლევა ჩვენი რეალობის გათვალისწინებით საგანგებო ყურადღებას საჭიროებს.

პირველ რიგში დასაზუსტებელია მყარად დამკვიდრებული თვალსაზრისი იმის შესახებ, რომ თითქოს საგადასახადო პოლიტიკა მხოლოდ ერთობლივ მოთხოვნას განსაზღვრავს. რეალურად გადასახადები ერთობლივ მიწოდებაზეც ახდენენ მნიშვნელოვან გავლენას, როგორც მასტიმულირებელი, ისე შემაკავებელი ეფექტით, შემდეგ გარემოებათა გამო: პირველი, რამდენადაც მოგება წარმოადგენს ინვესტირების ძირითად შიდა წყაროს და ეკონომიკის სხვა დარგებიდან საწარმოო რესურსების გადმოდინების მოტივაციის ან პირიქით, გადინების ძირითად ფაქტორს, ამდენად შესაბამისი გადასახადი გვევლინება წარმოებასა და ერთობლივ მიწოდებაზე ზემოქმედების ეფექტურ საშუალებად; მეორე, ერთობლივ მიწოდებას განსაზღვრავენ ირიბი გადასახადებიც — დღგ, აქციზი, საბაჟო. კერძოდ, მათი გადიდებით, იზრდება ფასები და შესაბამისად, ბიზნესის მატერიალურ-ტექნიკური ხარჯები, რაც, სხვა თანაბარ პირობებში, ამცირებს მოგებას, აქვეითებს საინვესტიციო პოტენციალს და ამდენად, მიწოდებასაც. ამ გადასახადების შემცირების პირობებში კი პროცესი საპირისპირო მიმართულებით იგივე თანმიმდევრობით ვითარდება — ერთობლივი მიწოდება იზრდება შესაბამისი შედეგებით. აქედან გამომდინარე: ეკონომიკის სახელმწიფოებრივი რეგულირების პროცესში საგადასახადო ინსტუმენტი გაცილებით შედეგიანია, ვიდრე მხოლოდ მონეტარული, რადგან გადასახადების განაკვეთების ცვლილებით შესაძლებელია როგორც ერთობლივ მოთხოვნაზე, ისე ერთობლივ მიწოდებაზე ზემოქმედება და ამ გზით მრავალმიზნობრივი ან წერტილოვანი ძვრების გამოწვევა თანაც ისე, რომ მაკროეკონომიკური წონასწორობა არ ირღვევა.

ამდენად, სახელმწიფოს ხელში მოქნილი და მობილური გადასახადები ის უმძლავრესი უხილავი ბერკეტია, რომლითაც დასახულ სტრატეგიულ მიზანთან უმოკლეს ვადაში მისვლა და კრიზისულ სიტუაციებში ეკონომიკის უაღრესად ეფექტური რეგულირებაა შესაძლებელი. ასევე, სადისკუსიოა საკითხი, საგადასახადო რეგულირების დისკრეციული თუ არადისკრეციული ინსტრუმენტების გამოყენებასთან დაკავშირებით, რომელთაგან თითოეულის თავისი ღირსებები და ნაკლოვანებები გააჩნია. დისკრეციული საგადასახადო პოლიტიკის პირობებში საგადასახადო კანონმდებლობა, მათ შორის, ცალკეული გადასახადების განაკვეთები კორექტირდება ეკონომიკური ვითარების ცვლილებასთან დაკავშირებით, შესაბამისი სახელმწიფო საფინანსო-ეკონომიკური უწყების გადაწყვეტილებით პარლამენტის მიერ დამტკიცების შემდეგ. მისი გამოყენება მიზანშეწონილია იმ დარგებში, საქონელსა და პროცესებზე, რომელთა დროითი ცვლილებები არ ექვემდებარება რაიმე კანონზომიერებებს, ხასიათდებიან განუჭვრეტელობით და ამდენად, მათი წინასწარ გათვალისწინება ვერ ხერხდება. ასეთია იმ საქონელთა ფასები, რომლებიც უმართავ საერთაშორისო საბაზრო კონიუნქტურაზეა დამოკიდებული. რეგულირების ამ ფორმის ღირსებას შეადგენს ცვალებად ეკონომიკურ პროცესებზე ოპერატიული რეაგირების შესაძლებლობა, თუმცა გააჩნია სერიოზული ნაკლოვანებებიც: პირველი, ბიუროკრატიული მიზეზებით გადაწყვეტილების მიღების იმდენად დაყოვნება, რომ შესაძლოა პროცესები უმართავი გახდეს; მეორე, არსებობს ობიექტური ვითარების გაუთვალისწინებლად მცდარი სუბიექტური გადაწყვეტილების მიღების რისკი; მესამე, არაა გამორიცხული სახელმწიფოებრივი ინტერესების საწინააღმდეგოდ ცალკეული გავლენიანი ბიზნესსუბიექტების უკანონო ლობირების საშიშროება. შესაბამისად, დისკრეციული პოლიტიკის სრული მარეგულირებელი ეფექტის მისაღწევად იგი უნდა გახდეს მაქსიმალურად ოპერატიული და კერძო გავლენებისაგან სრულიად თავისუფალი.

არადისკრეციული პოლიტიკა გამორიცხავს აღნიშნულ რისკებს, რომლის პირობებში ეკონომიკა რეგულირდება ავტომატურად ე. წ. `ჩაშენებული სტაბილიზატორების~ _ პროგრესიული ან რეგრესიული საგადასახადო განაკვეთების საშუალებით, რომლებიც ცვალებად სამეურნეო გარემოში ბიუროკრატიული ბარიერებისა და მნიშვნელოვანი დროითი დაყოვნების გარეშე უზრუნველყოფენ არა მარტო გადასახადების ფუნქციების უაღრესად ეფექტურ განხორციელებას, არამედ სტაბილური საბიუჯეტო შემოსავლების მიღებას. პროგრესიული განაკვეთები განსაკუთრებულად შედეგიანია ეკონომიკური ციკლების გასანეიტრალებლად. აღმავლობის ფაზაში წარმოების მოცულობის, შესაბამისად კი გადამხდელთა შემოსავლების და მოგების ზრდასთან ერთად ავტომატურად მატულობს გადასახადის განაკვეთები და ოდენობა, რაც აფერხებს ჭარბ ეკონომიკურ ზრდას, ანელებს ინფლაციას და ამ გზით ხელს უშლის ,,ეკონომიკის გადახურებას’’. დაქვეითების ფაზაში კი შემოსავლების შემცირების პარალელურად ასევე იკლებს გადასახადებიც, რაც ამსუბუქებს კრიზისს, ამოკლებს ეკონომიკური ვარდნის სიღრმეს, ,,ათბობს’’ გაციებულ ბიზნესგარემოს და ახალი ეკონომიკური აღმავლობის მოტივაციას ახდენს.

რეგრესიული საგადასახადო განაკვეთების გამოყენება მიზანშეწონილად მიგვაჩნია იმ საქონელთა ფასების სტაბილიზაციის მიზნით, რომლებიც: ჯერ ერთი, დამოკიდებული არიან ცვალებად და უმართავ საერთაშორისო საბაზრო კონიუნქტურაზე, რის გამოც მათ მიმართ დისკრეციული პოლიტიკა ნაკლებად ეფექტიანია; მეორე, ნაკლებად ექვემდებარებიან ეკონომიკის ციკლური განვითარების ზემოქმედებას; მესამე, საგრძნობ გავლენას ახდენენ ეროვნულ მეურნეობაზე და მოსახლეობის ცხოვრების დონეზე. საქონელთა ამ კატეგორიას მიეკუთვნება პირველადი მოხმარების საგნები (მაგალითად შაქარი, ხორბალი, პურპროდუქტები, ბავშვთა კვების პროდუქტები და სხვა), რომელთა ფასები აღნიშნულ ფაქტორთან ერთად დიდ ნაწილში საბაჟო და აქციზის გადასახადებზეცაა დამოკიდებული. ამ შემთხვევაში საერთაშორისო ფასის ზრდის პირობებში რეგრესიული განაკვეთის გამოყენება ადგილობრივ ბაზარზე ამ პროდუქტების ფასების ზრდას შეაფერხებს, ხოლო შემცირებისას მომატებული განაკვეთები ხელს შეუშლის ადგილობრივი ფასის მკვეთრ დაცემას და საბიუჯეტო შემოსავლის კლებას. ამდენად, რეგრესიულ განაკვეთებზე დამყარებული ჩაშენებული სტაბილიზატორის პოლიტიკა ორმაგი შედეგის მომტანია _ უზრუნველყოფს, როგორც ფასების და ეკონომიკის, ისე მოსახლეობის ცხოვრების დონის და საბიუჯეტო შემოსავლების მდგრადობას.

2. გადასახადის კატეგორიის თანამედროვე ალტერნატიული გააზრება

ამჟამად მსოფლიო ეკონომიკაში ნაკლებად მოიძებნება სხვა უფრო მწვავე პრობლემა, რომელიც ინტერესთა ისეთ დაპირისპირებას იწვევს, როგორიც გადასახადების გარშემო ხდება. იმ ობიექტურ ჭეშმარიტებას, რომ გადასახადი სახელმწიფოს განუყოფელი ატრიბუტი და მისი არსებობის ფინანსური საფუძველია, არავინ უარყოფს, მაგრამ დღემდე გრძელდება სახელმწიფოსა და გადამხდელებს, ასევე სხვადასხვა მსოფლმხედველობის პოლიტიკოსებსა და ეკონომისტებს შორის ოდინდელი დავა გადასახადების რაობის და ოდენობის შესახებ. ეს სავსებით ბუნებრივია, თუ გავითვალისწინებთ, რომ საქმე შეეხება სახელმწიფოს სოციალურ-ეკონომიკურ მოწყობას და შექმნილი ეროვნული შემოსავლის ლომის წილის გაყოფას სახელმწიფოსა და გადამხდელებს შორის. ეს უკანასკნელები, როგორც წესი, გადასახადების შემცირებით არიან დაინტერესებული და ამასთან, მისი ამოღების იძულებითი ფორმა აღელვებთ, ხოლო სახელმწიფო, მონოპოლიური მდგომარეობიდან გამომდინარე, ყოველთვის ცდილობდა გადასახადების გადიდებას დაკისრებული ფუნქციების უკეთ აღსრულების მიზნით. ამ პირობებში იმის გასარკვევად, თუ რომელი მხარეა მართალი ამ დაუსრულებელ პაექრობაში, უპირველესად გადასახადების არსში ჩაღრმავებაა საჭირო, რასაც იმავდროულად, ყოველმხრივ დასაბუთებული საგადასახადო პოლიტიკის შემუშავებისათვისაც სასიცოცხლო მნიშვნელობა აქვს. აქ ვგულისხმობთ ჯერ ერთი, საგადასახადო ურთიერთობათა ჰარმონიზაციას და მეორე, გადასახადებისათვის სოციალური და ეკონომიკურ-მარეგულირებელი ფუნქციების სრულად მინიჭებას _ მის ფუნქციონალიზაციასა და ოპტიმიზაციას, რაც საბაზრო ეკონომიკის მქონე ქვეყნების უმრავლესობისაგან განსხვავებით, საქართველოში უგულებელყოფილია ბიზნესისათვის თავისუფლების მინიჭების მოტივით, როგორც ეკონომიკურ წარმატებათა პანაცეისა.

შესაბამისად, ამჟამად მოქმედ საგადასახადო სისტემას საფუძვლად უდევს ლიბერტალიანული სრული სამეწარმეო თავისუფლების იდეა და ა. სმითისეული XVIII საუკუნის მორალურად გაცვეთილი დაბეგვრის პრინციპები, რომლისთვისაც გადასახადის განაკვეთები ერთგვაროვანია ეკონომიკის როგორც ვერტიკალურ, ისე ჰორიზონტალურ ჭრილში. ამის გამო მეწარმეობის ყველა ფორმა და ეკონომიკის დარგი, მათი ეკონომიკური პრიორიტეტულობის, სოციალური დანიშნულების, მონოპოლიური მდგომარეობის და რენტაბელობის ბუნებრივი დონის მიუხედავად, სრულიად თანაბარ საგადასახადო პირობებშია ჩაყენებული. ასევე არ გაითვალისწინება სტრატეგიული სოციალურ-ეკონომიკური მიზნები, გამორიცხულია ეკონომიკის სახელმწიფოებრივი რეგულირებისა და წამყვანი დარგების, სამეცნიერო-ტექნიკური პროგრესის, წარმოების ეფექტიანობისა და ეკონომიკური ზრდის მოტივაციის შესაძლებლობა. ეს ხდება იმ ფონზე, როდესაც თანამედროვე წარმატებული სოციალური სახელმწიფოები გადასახადებს ფუნდამეტური სოციალურ-ეკონომიკური პრობლემების გადაჭრის და ეკონომიკის სახელმწიფოებრივი რეგულირების ძირითად ინსტრუმენტად იყენებენ.

შესაბამისად, თანამედროვე მსოფლიოში აბსოლუტამდე აყვანილი სამეწარმეო თავისუფლების იდეა მოძველებულადაა მიჩნეული. წარსულში, კერძოდ XVIII-XIX და მომდევნო XX საუკუნის ოცდაათიან წლებამდე, მისი პრაქტიკული რეალიზაციის შედეგი იყო ჯუნგლის კანონებზე დამყარებული მტაცებლური ველური კაპიტალიზმის ჩამოყალიბება, დაქირავებული მუშახელის შეუზღუდავი ამორალური ექსპლუატაცია, ქონებრივი უთანასწორობის უკიდურესი გამწვავება, სისხლიანი რევოლუციები და ამ ფონზე მარქსისტულ-ლენინურ-სტალინური დესპოტური მსოფლიო სოციალისტური სისტემის წარმოშობა, რომელიც შემდეგ კიდევ უფრო სასტიკი და სისხლიანი პოლიტიკურ-ეკონომიკური კატაკლიზმების მიზეზად იქცა.

სოციალური და ეკონომიკურ-მარეგულირებელი ფუნქციებისაგან დაცლილი ლიბერალურ-გამთანაბრებლობითი საგადასახადო სისტემა საქართველოს დღემდე შემორჩა გასული საუკუნის ოთხმოცდაათიანი წლებიდან, როდესაც საბაზრო ეკონომიკაზე გადასვლა განხორციელდა ე. წ. ,,შოკური თერაპიის’’ მეთოდით, რაც გულისხმობდა ლიბერალურ საბაზრო ეკონომიკაზე მყისიერ, უაღრესად მტკივნეულ გადასვლას და ყველა ბიზნესსუბიექტის თანაბარ პირობებში ჩაყენებას. ამ დროიდან ხელისუფლებაში მოსულმა სამთავრობო გუნდებმა ამ მანკიერი საგადასახადო სისტემის შენარჩუნების მოტივად მიიჩნიეს თითქოსდა მისი სამართლიანობა, ბიზნესის ყველა ფორმის თანასწორუფლებიანობა, ეკონომიკური თავისუფლება და აქედან გამომდინარე, მათი აზრით, მისი აღმშენებლობითი უნარი. მაგრამ ვერ გაითვალისწინეს მსოფლიო ისტორიული გამოცდილება, რომლის თანახმად სრულ სამეწარმეო თავისუფლებას ცენტრალიზებულიდან საბაზრო ეკონომიკაზე გარდამავალ პერიოდში მხოლოდ მოკლევადიანი აღმავლობა მოჰყვება, ხოლო მისი გრძელვადიანი გარდაუვალი შედეგი სტაგნაცია და გაღრმავებულ-გაჭიანურებული სოციალურ-ეკონომიკური კრიზისია შესაბამისი მწვავე პოლიტიკური შედეგებით. გარდა ამისა, საგადასახადო სისტემა უკვე უსამართლო და დეფექტურია, როდესაც განსხვავებული ფინანსური, ეკონომიკური და ტექნიკური შესაძლებლობის მქონე მცირე, საშუალო, მსხვილი და მონოპოლიური ბიზნესი ან პრიორიტეტული და პერსპექტიული, მაგრამ მიმდინარე პერიოდში ნაკლე¬ბადმომგებიანი, ხოლო დაბალი სოციალურ-ეკონომიკური მნიშვნელობის ზერენტაბელური დარგები ერთიდაიმავე განაკვეთებით იბეგრება.

აღნიშნულ გარემოებათა გამო, გასული საუკუნის ორმოცდაათიანი წლებიდან დასავლეთ ევროპის ქვეყნების უმრავლესობამ უარი თქვა გამთანაბრებლობით საგადასახადო სისტემაზე დაფუძნებულ სრულ სამეწარმეო თავისუფლებაზე და რეგულირებად საბაზრო ეკონომიკაზე გადავიდა (დაბეგვრის გამთანაბრებლობით სისტემას ს. გოდარი, ტ. ხუნდაძე და ა. ტრუგერი ბრტყელ საგადასახადო სისტემასაც უწოდებენ [https://library.fes.de/pdf-files/bueros/georgien/15111, გვ. 6]). მისი საფუძველი გახდა გადასახადების სოციალური და ეკონომიკურ-მარეგულირებელი ფუნქციები _ სოციალური, ეკონომიკის სახელმწიფოებრივი რეგულირებისა და მოტივაციის, რესურსების ოპტიმალური გადანაწილების, საინვესტიციო კონკურენციული, ანტიმონოპოლიური და სხვა. მემარცხენე ნეოლიბერალური სოციალური საბაზრო ეკონომიკის ისეთ კლასიკურ ქვეყნებს კი, როგორიცაა აშშ, დიდი ბრიტანეთი, კანადა და ავსტრალია, უარი არ უთქვამთ საგადასახადო ინსტრუმენტის გამოყენებით ეკონომიკის სტრატეგიული მიმართულებების რეგულირებასა და ეფექტური სოციალური პროგრამების განხორციელებაზე.

საგადასახადო სისტემის სოციალური და ეკონომიკურ-მარეგულირებელი ფუნქციების როლი განსაკუთრებით შეუცვლელია ეკონომიკის რადიკალური რეფორმირების პირობებში. საქართველოსაგან განსხვავებით, გასული საუკუნის ოთხმოცდათიანი წლების მეორე ნახევრიდან აღმოსავლეთ ევროპის პოსტკომუნისტური სახელმწიფოები, დასავლური გამოცდილებიდან გამომდინარე, მასობრივად გადავიდნენ სოციალურ საბაზრო ეკონომიკაზე, რომელსაც ერთ-ერთ საფუძვლად დაედო საგადასახდო სისტემის აღნიშნული ფუნქციები. შედეგად მივიღეთ ის, რომ მოკლე დროში ეკონომიკის განვითარებისა და მოსახლეობის ცხოვრების დონით გაუთანაბრდნენ დასავლეთ ევროპის ქვეყნებს, ხოლო ჩვენ ოცდაათი წლის განმავლობაში ერთ ადგილს ვტკეპნით.

ამ ფონზე, აბსურდულად გამოიყურება საქართველოს ბოლო ორი ხელისუფლების მიერ ე. წ. ,,თავისუფლების აქტით” გადასახადების გაზრდის (გარდა აქციზისა) ან ახალი გადასახადების რეფერენდუმის გარეშე შემოღების კონსტიტუციური აკრძალვა. ამის ძირითად არგუმენტად მიჩნეულია შიდა და უცხოური ინვესტიციების მოტივაციისათვის მდგრადი საგადასახადო გარემოს შექმნა, თუმცა არ იქნა გათვალისწინებული ის ფაქტი, რომ სტრატეგიულად მოაზროვნე ინვესტორი ლოგიკურად აყენებს საკითხს _ ღირს კი მასშტაბური ინვესტიციების განხორციელება იმ ქვეყანაში, რომლის ხელისუფლება არა მარტო არ ფლობს კრიზისული სიტუაციების რეგულირების ეფექტურ ინსტრუმენტებს, არამედ ეს კანონით აკრძალულიც კი აქვს? უფრო მეტიც, ამას მიიჩნევს კრიზისების უმართაობის, სოციალურ-პოლიტიკური არასტაბილურობის საქვეყნო რისკებად და ინვესტი¬რებისაგან თავს შეიკავებს.

ზემოაღნიშნულიდან გამომდინარე, ერთგვაროვანი გამთანაბრებლობითი საგადასახადო განაკვეთები გამორიცხავს სოციალური და ეკონომიკურ-მარეგულირებელი ფუნქციების განხორციელების, სისტემური მაკროეკონომიკური რეფორმების და სწრაფი ეკონომიკური პროგრესის შესაძლებლობას. ამ თვალსაზრისით საქმე გვაქვს არა ,,თავისუფლების აქტთან’’, არამედ სახელწიფოს მიერ საკუთარ გენეტიკურ სოციალურ-ეკონომიკურ ფუნქციებზე უარის თქმის, თვითშეზღუდვის და პასუხისმგებლობის მოხსნის დემონსტრირებასთან, რაც საბოლოოდ ჯერ ბიზნესს, ხოლო შემდეგ მთლიანად სახელმწიფოს აზარალებს. ამიტომ თუ ხელისუფლება გადაწყვეტს ქვეყნის განვითარების დაჩქარებას ეკონომიკის რეფორმირების გზით, აღნიშნული აკრძალვა შესაბამისი სამართლებრივი გზით სასწრაფოდ უნდა გააუქმოს და თანამედროვე სოციალური სახელმწიფოს ადეკვატური საგადასახადო სისტემა შექმნას.

ამ თვალსაზრისით საქართველოს თანამედროვე საგადასახადო კოდექსი ელემენტარულ კრიტიკას ვერ უძლებს. იგი ისეა შედგენილი, რომ შეუძლებელია გადასახადების მსოფლიო პრაქტიკაში მიღებული ფუნქციების სრული სპექტრის განხორციელება. მემარჯვენე იდეოლოგიისა და ,,არქელიბერალური’’ საბაზრო ეკონომიკის მომხრე ,,ნაციონალური მოძრაობის’’ ხელისუფლების მიერ ამ პათოლოგიური საგასახადო სისტემის დამკვიდრება და კონსტიტუციური განმტკიცება თავის დროზე საზეიმოდ გაფორმდა როგორც ,,თავისუფლების აქტი’’, რაც შემდეგ უცვლელად გაიზიარა ,,ქართული ოცნების’’ ხელისუფლებამაც. ეკონომიკის თანამედროვე მეცნიერების პოზიციებიდან და საგადასახადო რეგულირების მსოფლიო პრაქტიკიდან გამომდინარე საქართველოს ამჟამინდელი საგადასახადო კოდექსი წარმოადგენს არა ,,ეკონომიკური თავისუფლების’’, არამედ ეროვნული მასშტაბის თვითდაზიანებისა და ბაზრის სტიქიურ ძალებთან თუ მტაცებლურ მონოპოლიებთან ნებაყოფლობით ,,სოციალურ-ეკონომიკური და პოლიტიკური კაპიტულაციის აქტს’’.

საგადასახადო სისტემის სრულყოფის ძირითადი პრობლემები. როგორც მსოფლიოში, ისე ჩვენშიGარსებული საგადასახადო სისტემების კრიტიკული ანალიზი და ავტორისეული თეორიული კვლევის შედეგები აჩვენებს, რომ საქართველოს საგადასახადო სისტემის სრულყოფის მიმართულებით გადასაწყვეტია შემდეგი ფუნდამენტური პრობლემები:

პირველი, გადასახედია გადასახადის კატეგორიის ბუნების არქაული გაგება, როგორც იძულებითი ხარკისა, რაც მხარეთა უთანხმოების, საბიუჯეტო დანაკარგების, ეკონომიკური სტაგნაციისა და რეფორმების შემაფერხებელ ფაქტორად იქცა. კერძოდ, თანამედროვე საბაზრო ეკონომიკის ბუნების გათვალისწინებით უნდა დაზუსტდეს გადასახადების კატეგორიის ეკონომიკურ-სამართლებრივი არსი, ამ საფუძველზე განხორციელდეს საგადასახადო ურთიერთობათა ჰარმონიზაცია და უშუალოდ აისახოს შესაბამის კოდექსში;

მეორე, უნდა მოხდეს საგადასახადო სისტემის სრული ფუნქციონალიზაცია გადასახადების განაწილებით და ფისკალურთან ერთად სოციალური და კონომიკურ-მარეგულირებელი ფუნქციების სრული სპექტრის მინიჭება, რაც, თავის მხრივ, სიღრმისეული სოციალურ-ეკონომიკური რეფორმების განხორციელებისა და ეკონომიკის სახელმწიფოებრივი რეგულირების აუცილებელ პირობებს შექმნის;

მესამე, განხორციელდეს საგადასახადო ტვირთის ოპტიმიზაცია ბიზნესის თითოეული მასშტაბური ფორმისათვის და ამ საფუძველზე შეიქმნას ერთობლივი შემოსავლების საგადასახადო განაწილების ისეთი ეკონომიკურ-სამართლებრივი მექანიზმი, რომელიც უზრუნველყოფს ბიუჯეტში მაქსიმალური შემოსავლების შედინებას და იმავდროულად არ ჩაახშობს გადამხდელების საინვესტიციო, სამეწარმეო და შრომითი საქმიანობის მიმდინარე და გრძელვადიან მოტივებს;

მეოთხე, დამყარდეს ოპტიმალური თანაფარდობა გადასახადების ცალკეულ ფორმებსა და სახეებს შორის, რომლთა პირობებშიც საგასახადო ტვირთის გაუზრდელად სახელმწიფო ბიუჯეტი მაქსიმალურად შეივსება.

გადასახადების კატეგორიის სოციალურ-ეკონომიკური არსი თანამედროვე რეალობის გათვალისწინებით. გადასახადების კატეგორიის კვლევა გვიჩვენებს, რომ მისი სოციალურ-ეკონომიკური არსის გააზრება შესაძლებელია, ჯერ ერთი, თანამედროვე სოციალური სახელმწიფოების საგადასახადო სისტემების ფუნქციონირების გამოცდილების გამოკვლევის და მეორე, ისტორიულ ჭრილში ყველა იმ ალტერნატიული პარადიგმის კრიტიკული ანალიზის საფუძველზე, რომელზეც შესაძლოა საგადასახადო სისტემა დაშენდეს. ასეთად მიგვაჩნია:

პირველი, გადასახადი, როგორც ბიუჯეტში სავალდებულო, უპირობო ფულადი შენატანი, რომელსაც გადამხდელი იხდის მისი იძულებითი, აუცილებელი, არაეკვივალენტური და უსასყიდლო ხასიათიდან გამომდინარე. პრობლემისადმი ასეთი მიდგომა საფუძვლად უდევს საქართველოს საგადასახადო პოლიტიკას, რაც უშუალოდაა ასახული საგადასახადო კოდექსში;

მეორე, გადასახადი, როგორც სახელმწიფოსა და გადამხდელებს შორის საქონელგაცვლითი ურთიერთობის პროდუქტი, რომლის შესაბამისად გადამხდელი შესატყვის თანხას იხდის მიწოდებული საზოგადოებრივი დოვლათის სანაცვლოდ. ამ პროცესში სახელმწიფო გამოდის საზოგადოებრივი მეწარმის როლში, გადამხდელები წარმოგვიდგებიან მომხმარებლებად, გადასახადის განაკვეთი იღებს მიწოდებული დოვლათის ფასის ფორმას, ხოლო თვით გადასახადი მის ღირებულებად წარმოგვიდგება;

მესამე, სახელმწიფო, როგორც ერთობლივი წარმოების სპეციფიკური ფაქტორის _ ეკონომიკური უნარის მფლობელი და ამდენად, სამეწარმეო პროცესის თანასწორუფლებიანი პარტნიორი, სამეურნეო სუბიექტთა შემოსავლებიდან თავის წილ კანონიერ შემოსავალს იღებს გადასახადების ფორმით (კონცეფცია სახელმწიფოს ეკონომიკური უნარის, როგორც წარმოების ფაქტორის შესახებ ეკუთვნის ვ. პაპავას [ვლ. პაპავა, 2011, გვ. 144, 152]).

გადასახადის არსის გაგება, როგორც გადამხდელთა შემოსავლების ნაწილის სავალდებულო, არაეკვივალენტრი და უსასყიდლო ამოღების ფორმისა, მას ახასიათებს როგორც იძულებით ხარკს, რაც პრობლემისადმი არქაული არასაბაზრო მიდგომაა და გარდასული ეპოქების დესპტურ ან თანამედროვე ტოტალიტარულ სახელმწიფო მოწყობას უფრო შეეფერება, ვიდრე დემოკრატიულ პოლიტიკურ სისტემაზე დაფუძნებულ სოციალურ საბაზრო ეკონომიკას. პროლემისადმი ასეთი არაჯანსაღი დამოკიდებულება ფართოდ აისახება სამეცნიერო ლიტერატურასა და სახელმძღვანლოებშიც, რომლის შესაბამისად გადასახადები შემდეგი ნიშნებით ხასიათდება:

_ გადასახადი ეროვნული შემოსავლის ის ნაწილია, რომელიც სახელმწფოს მიერ იძულებით ამოიღება;

_ გადასახადი ესაა ფიზიკური და იურიდიული პირების აუცილებელი, სავალდებულო და უპირობო გადასახდელი;

_ გადასახადი წარმოადგენს ფიზიკური და იურიდიული პირებისაგან არაეკვივალენტურად და უსასყიდლოდ ამოღებულ შემოსავლის ნაწილს.

სახელმწიფოსა და გადამხდელებს შორის ურთიერთობის რეალურ ისტორიულ ჭრილში განხილვა აჩვენებს, რომ გადასახადი, როგორც საქონელგაცვლითი ურთიერთობის პროდუქტი, უპირატესად საბაზრო ეკონომიკის განვითარების იმ ეტაპისთვისაა დამახასიათებელი (XVIII-XIX სს), როდესაც სახელმწიფო ეკონომიკაში არ ერევა, ხოლო მისი უმთავრესი ფუნქცია `ღამის გუშაგის~ როლითა და საზოგადოებრივი დოვლათის წარმოებით შემოიფარგლება. ამ პირობებში გადასახადი იღებს სახელმწიფოს მიერ მიწოდებული დოვლათის საფასურის ფორმას, რომელიც გადასახადის სახით ანაზღაურდება.

გადასახადი სახელმწიფოს, როგორც ერთობლივი ბიზნესის თანასწორუფლებიანი პარტნიორის კანონიერი წილობრივი შემოსავალი ამ კატეგორიას ახასიათებს თანამედროვე სოციალური რეგულირებადი საბაზრო ეკონომიკის თვალსაზრისით, რაც მხოლოდ თეორიული აზროვნების პროდუქტი არაა. XX საუკუნის ოცდაათიანი წლებიდან, მსოფლიო ეკონომიკაში ჩამოყალიბებული სისტემური კრიზისის გამო აშშ-ის, ევროპისა და დანარჩენი მსოფლიოს დემოკრატიული ქვეყნების ხელისუფლებებმა გააცნობიერეს, რომ თავისუფალ თვითდინებაზე მიშვებულ საბაზრო ეკონომიკას კაცობრიობა გამოუვალ კატასტროფულ ჩიხში შეჰყავს და ამიტომ იძულებული გახდნენ დაუფლებოდნენ სამეურნეო უნარებს, აქტიურად ჩართულიყვნენ ეკონომიკის რეგულირების პროცესში და ამდენად, ობიექტური რეალობიდან გამომდინარე - ერთობლივი ბიზნესის პარტნიორებად ქცეულიყვნენ.

ამ პირობებში, გადასახადის თანამედროვე ცივილიზებული ბუნების ფონზე, მისი არაადეკვატური იძულებითი ამოღება და შესაბამისად, შინაარსისა და ფორმის დაცილება, გადამხდელებში თავისთავად ბადებს ნეგატიურ განწყობას. სწორედ ეს გარემოებაა გადასახადებისაგან თავის არიდების მცდელობის და საბიუჯეტო შემოსავლების დანაკარგების უმთავრესი მიზეზი. ამდენად, რეალობისადმი შეუსაბამოა და მიუღებელი გადასახადების წარმოდგენა, როგორც გადამხდელების შემოსავლის მითვისების უსასყიდლო და არაეკვივალეტური ფორმისა. არა მარტო ამჟამად, არამედ საგადასახადო სისტემის მთელი ხანგრძლივი ისტორიის განმავლობაში სახელმწიფოს მიერ ამოღებული შემოსავლების დიდი ნაწილი ამა თუ იმ ფორმით ისევ ერთობლივ გადამხდელს ხმარდებოდა.

გადასახადების კატეგორიის, როგორც ერთი მხრივ, სახელმწიფოსა და გადამხდელებს შორის საბაზრო გაცვლითი ურთიერთობის პროდუქტის და მეორე მხრივ, სახელმწიფოს, როგორც ერთობლივი ბიზნესის თანამესაკუთრე პარტნიორის კანონიერი წილობრივი შემოსავლის გააზრებას კიდევ უფრო განამტკიცებს გადასახადების თანამედროვე გრადაცია: მათი ერთი ნაწილი, კერძოდ, პირდაპირი გადასახადები (საშემოსავლო, მოგების და ქონების) გამოხატავს სახელმწიფოსა და გადამხდელებს შორის წილობრივ საკუთრებასთან დაკავშირებულ პარტნიორულ, ხოლო მეორე ნაწილი _ ირიბი გადასახადები (აქციზის, დამატებული ღირებულების და საბაჟო) ასახავს სახელმწიფოს მიერ შექმნილ საზოგადოებრივ დოვლათთან დაკავშირებულ გაცვლით ურთიერთობებს [ა. სისვაძე, 2006, გვ. 123].

გადასახადების კატეგორიის კრიტიკული ანალიზი თანამედროვეობის შესატყვისი მისი სისტემური გააზრების შესაძლებლობას ქმნის:

გადასახადი ესაა სახელმწიფოსა და გადამხდელებს შორის საქონელ-გაცვლითი და განაწილებითი ურთიერთობების ამსახველი ეკონომიკური კატეგორია, რომელიც ასახავს ერთი მხრივ, სახელმწიფოს, როგორც საზოგადოებრივი მეწარმის და მეორე მხრივ, როგორც ეკონომიკური უნარის მფლობელი ბიზნესპარტნიორის კუთვნილი შემოსავლების მოძრაობას შექმნის ადგილებიდან ცენტრალიზებული საბიუჯეტო ფულადი ფონდებისაკენ, რომლის დანიშნულებას შეადგენს ერთი მხრივ, მისი მრავალფეროვანი სოციალური, ეკონომიკური და პოლიტიკური ფუნქციების აღსრულება, ხოლო მეორე მხრივ, გადამხდელთა ერთობლივი მოთხოვნილებების დაკმაყოფილება.

ახლა ვნახოთ, თუ როგორ განმარტავს ამ კატეგორიას საქართველოს საგადასახადო კოდექსი: ,,გადასახადი არის სავალდებულო, უპირობო ფულადი შენატანი ბიუჯეტში, რომელსაც იხდის გადასახადის გადამხდელი, გადახდის აუცილებელი, არაეკვივალენტური და უსასყიდლო ხასიათიდან გამომდინარე’’ [https://matsne.gov.ge/ka/document/view/1043717? publication=194] .

გადასახადების ჩვენ მიერ შემოთავაზებული გაგება აჩვენებს, რომ მისი ამოღების თანამედროვე ფორმა რეალურად გადამხდელებზე ფსიქოლოგიური ზეწოლისა და ღია კარის მტვრევის პოლიტიკაა. ეს მაშინ, როდესაც ცივილიზებული საგადასახადო ურთიერთობის დამკვიდრებით იგი შეიძლება სტუმართმოყვარედ გაიღოს და სახელმწიფოს ყველა კანონიერი მოთხოვნა სრულად, პროტესტის გარეშე დაკმაყოფილდეს.

განხილული პრობლემა კლასიკური მაგალითია იმისა, თუ როგორ განაპირობებს ეკონომიკის ზოგადი თეორიის ამოსავალი პარადიგმების და კატეგორიების მცდარი გაგება სახელმწიფოს არასწორი მურნეობრივი პოლიტიკის ჩამოყალიბებას და მის ლოგიკურ შედეგს _ მასშტაბურ ეკონომიკურ დანაკარგებს.

3. საგადასახადო ურთიერთობათა ჰარმონიზაცია

საგადასახადო ურთიერთობებში მონაწილე მხარეების (დასაქმებულების, ბიზნესის, სახელმწიფოს და ცალკეული უწყებების) ინტერესების დაბალანსება და ჰარმონიზაცია შესაძლებელია საგადასახადო სისტემის და შესატყვისი კანონმდებლობის ისეთი რეფორმირების გზით, რომელიც ოპტიმალურად შეახამებს მათ წინააღმდგობრივ მიზნებს. პრობლემის გადაწყვეტის დროს გაითვალისწინება ის გარემოება, რომ გადამხდელები სისხლხორცეულად არიან დაინტერესებული გადასახადების შემცირებით და ამ გზით საკუთარი შემოსავლების გაზრდით, ხოლო სახელმწიფოს თავისიFფუნქციების შესასრულებლად მაქსიმალური საგადასახადო შემოსავლები ესაჭიროება, რომლის ამოღების სამართლებრივი და ადმინისტრაციული ბერკეტები მთლიანად მის ხელშია. ამ პირობებში თუ სხვა ფაქტორული შემოსავლების ოდენობას საბაზრო მექანიზმი სპონტანურად განსაზღვრავს, სახელმწიფოს, თავისი მონოპოლიური მდგომარეობის გამო, გადასახადების განაკვეთების ერთპიროვნულად დაწესების შესაძლებლობა აქვს. მაგრამ მის ასეთ სწრაფვას ორი მნიშვნელოვანი გარემოება ზღუდავს:

პირველი, არსებობს მკაცრი დამოკიდებულება ბიუჯეტის შემოსავლებსა და გადასახადების განაკვეთებს შორის, რომელთა თანახმად მათი გადიდება განსაზღვრული კრიტიკული დონის შემდეგ იმდენად ახშობს სამეწარმეო თუ შრომით მოტივაციასა და აქტიურობას, რომ შეუქცევადად ამცირებს ბიუჯეტის შემოსავლებს;

მეორე, სახელმწიფოსთვის თითოეული გადასახადის განაკვეთი წარმოადგენს მისი ეკონომიკური უნარის, ასევე გადამხდელებისათვის (მათ შორის უცხოელი ინვესტორებისათვის) მიწოდებული საზოგადოებრივი დოვლათის ფასს. ეს უკანასკნელი, თავის მხრივ, ყოველთვის წარმოადგენდა კონკურენციის ინსტრუმენტს და ამდენად, გადასახადები ქვეყნებს შორის ინვესტიციების მოზიდვის იარაღად გვევლინება. სხვა თანაბარ პირბებში როგორც ადგილობრივი, ისე უცხოელი ინვესტორები კაპიტალს აბანდებენ იმ ქვეყნებში, სადაც დაბალი გადასახადებია, რაც ზღუდავს სახელმწიფოს სწრაფვას მათი გადიდებისადმი.

მიუხედავად იმისა, რომ ეს ფაქტორები ხელისუფლებას გარკვეულწილად აიძულებს უარი თქვას მონოპოლიურ უფლებაზე _ გაზარდოს გადასახადები, ამა თუ იმ მიზეზის გამო ხშირად მაინც მიდის ასეთ თვითდამაზიანებელ გადაწყვეტილებაზე. ეს გარემოება დღის წესრიგში აყენებს ინსტიტუციურად დაკანონებული ისეთი ჰარმონიული საგადასახადო სისტემის ჩამოყალიბების აუცილებლობას, რომელიც უზრუნველყოფს სახელმწიფოსა და გადამხდელებს, როგორც საბაზრო და ბიზნესპარტნიორებს შორის შემოსავლების ოპტიმალურ განაწილებას, რომლის პირობებში სახელმწიფო შეძლებისდაგვარად სრულად აღასრულებს თავის¬ ფუნქციებს და ამავე დროს არ დათრგუნავს ადგილობრივი გადამხდელებისა და უცხოელი ინვესტორების საქმიანობის მოტივებს.

ამ პრობლემის გადაწყვეტის შესაძლებლობა უშუალოდ გამომდინარეობს წარმოდგენილი კვლევის შედეგებიდან. რამდენადაც სახელმწიფო ქვეყანაში შექმნილი ეროვნული შემოსავლის ერთ ნაწილს ითვისებს, როგორც საზოგადოებრივი მეწარმე, ხოლო მეორე ნაწილს იღებს, როგორც ერთობლივი ბიზნესის კანონიერი პარტნიორი, შესაბამისად, უნდა შეიქმნას დაბეგვრის ისეთი სისტემა, რომლის პირობებში გადასახადების ამოღება განხორციელდება არა იძულებითი ხარკის ფორმით, არამედ მხარეთა თანასწორუფლებიანი პარტნიორული სახელშეკრულებო ურთიერთობის საფუძველზე. ამ პროცესში სახელმწიფოს წარმოდგენს უფლებამოსილი სახელისუფლებო უწყებები _ პარლამენტი, ეკონომიკისა და ფინანსთა სამინისტროები, ეროვნული ბანკი, ხოლო გადამხდელთა მხარეს _ შესაბამისად, ბიზნესასოციაცია და პროფკავშირი, რომლებსაც ხელისუფლებასთან ურთიერთობის უფლებამოსილება ექნებათ გადაცემული. ეს სახელმწიფო უწყებები ერთმანეთთან მჭიდრო კოორდინაციაში გადამხდელების წარმომადგენლებთან ერთად ამზადებენ საგადასახადო ცვლილებებს და ამუშავებენ შესაბამისი ხელშეკრულების პროექტს სათანადო დასაბუთებით. მასში კომპრომისულ საფუძველზე აისახება მხარეთა ორმხრივი უფლებები, მოვალეობები, პასუხისმგებლობა და სანქციები ნაკისრი ვალდებულებების შეუსრულებლობისათვის. იმ შემთხვევაში, თუ მხარეთა შორის შეთანხმება ვერ მოხერხდა, ინიშნება საერთო-სახალხო რეფერენდუმი. საგადასახადო ცვლილებათა კანონპროექტის და შესაბამისი ხელშეკრულების დამტკიცება ხდება პარლამენტის მიერ მას შემდეგ, რაც გაირკევევა მისი შესაბამისობა მოქმედ კანონმდებლობასთან და სახელმწიფოებრივ ინტერესებთან.

გადასახადის ბუნებაზე ტრადიციული შეხედულების საპირისპიროდ, მისი თანამედროვეობის შესატყვისი თეორიული გააზრება, საგადასახადო სისტემის ამ საფუძველსა და შესაბამის პრინციპებზე აგება, ერთი მხრივ, გააძლიერებს გადასახადების სოციალურ და ეკონომიკურ-მარეგულირებელ როლს, ხოლო მეორე მხრივ, ავტომატურად მოხსნის მხარეთა შორის დაძაბულობის ფსიქოლოგიურ მუხტს და მათ ურთიერთობას ჰარმონიულს გახდის ,,გადამხდელთა გატყავებისა და თავგანწირული ჭყივილის გარეშე.’’

|

|

ცხრილი 1. საგადასახადო ტვირთისა და სოციალურ-ეკონომიკური განვითარებისმაჩვენებლები საქართველოში და მსოფლიოს წამყვან ქვეყნებში

|

|

|||||||||

|

მაჩვენებლები

ქვეყნები

|

საგადასახადო ტვირთი, 2016 წ (ბიუჯეტის საგადასახ. შემოსავლი %-ში მშპ-სთან)1 |

ნომინალური მშპ მოსახლეობის ერთ სულზე აშშ $ (სსფ მონაცემები პარიტეტული მსყიდველობით უნარიანობის მიხედვით 2021 წ)2 |

ერთ სულ მოსახლეზე რეალური მშპ-ს საშუალო წლიური ზრდის ტემპი 2015-2019 წწ % 3 |

საშუალო თვიური ხელფასი 2023 წ3 აშშ $4 |

საშუალო თვიური პენსია 2023 წ აშშ $5 |

ცხოვრებისხარისხის ინდექსი 2021 წ (მაქსიმალური 200 ქული-დან)6 |

სოციალური სამართლიანობა შემოსავლების მიხედვით (ჯინის კოეფიციენტი) 2017 და 2018 წწ7 |

||||

|

45,9 |

63 946 |

2,1 |

6 192 |

2907 |

190.01 |

28,7 |

||||

|

45,3 |

51 364 |

1,3 |

3 332 |

1572 |

150.73 |

31,6 |

||||

|

44,2 |

57 036 |

0,1 |

3 930 |

865 ევრო (2021 წ) |

150.89 |

27,2 |

||||

|

44,1 |

53 757 |

1,1 |

3 908 |

1960 |

182.79 |

27,4 |

||||

|

44,1 |

58 962 |

1,9 |

2 893 |

1190 |

171.40 |

28,8 |

||||

|

42,9 |

46 161 |

1,0 |

2 726 |

1445 |

138.63 |

35,9 |

||||

|

42,7 |

59 403 |

1,1 |

2 940 |

1693 |

182.37 |

29,7 |

||||

|

39,4 |

37 128 |

4,3 |

1 187 |

447 |

134.01 |

28,7 |

||||

|

38,8 |

62 841 |

2,0 |

3 238 |

1572 |

183.31 |

28,5 |

||||

|

10. საბერძნეთი |

38,6 |

32 218 |

1,2 |

1 203 |

873 |

127,96 |

34,4 |

||||

|

38 |

70 825 |

0,2 |

5 450 |

2512 |

173.57 |

27,0 |

||||

|

37,6 |

58 378 |

1,2 |

4 392 |

941 |

176.76 |

37,6 |

||||

|

37,0 |

44 067 |

3,4 |

1 914 |

750 ევრო |

168.20 |

24,2 |

||||

|

36,4 |

59 792 |

3,8 |

5 436 |

1550 (2021 წ) |

179.10 |

23, 2 |

||||

|

34,7 |

42 050 |

3,7 |

1 560 |

704 |

173.56 |

30,4 |

||||

|

34,3 |

36 844 |

2,9 |

1 288 |

665 |

161.91 |

33,8 |

||||

|

34,0 |

43 837 |

3,7 |

1 454 |

665 |

156.33 |

25,6 |

||||

|

33,6 |

37 786 |

4,6 |

1 253 |

660 |

132.65 |

32,0 |

||||

|

33,5 |

41 839 |

2,9 |

2 133 |

1093 |

164.48 |

34,7 |

||||

|

33,2 |

50 338 |

1,4 |

2 703 |

956 |

158.99 |

34,8 |

||||

|

32,7 |

35 463 |

3,2 |

1 283 |

556 |

149.68 |

23,6 |

||||

|

32,1 |

46 585 |

არ იძებნ. |

3 354 |

1 150 |

175.77 |

არ იძებნ. |

||||

|

31,7 |

52 985 |

0,8 |

3 151 |

1500 |

159.99 |

33,3 |

||||

|

31,2 |

45 750 |

2,1 |

3 064 |

1626 |

144.14 |

44,3 |

||||

|

30,8 |

30 850 |

1,0 |

788 |

205 |

101.67 |

43,9 |

||||

|

30,7 |

44 739 |

არ იძებნ. |

3 998 |

1700 |

162.32 |

32,1 (2010-2015) |

||||

|

30,2 |

34 707 |

4,4 |

1 217 |

768 (2022 წ) |

147.59 |

36,3 |

||||

|

28,1 |

56 403 |

არ იძებნ. |

3 346 |

1 170 |

181.52 |

არ იძებნ. |

||||

|

27,8 |

78 530 |

0,9 |

6 244 |

2132 |

190.82 |

32,7 |

||||

|

26,3 |

48 578 |

არ იძებნ. |

2 964 |

814 |

130.02 |

არ იძებნ. |

||||

|

26 |

69 231 |

1,7 |

3 921 |

1503 |

166.98 |

41,1 |

||||

|

25,8 |

16 906 |

4,3 |

458 |

80 (2021 წ) |

118.87 |

39,0 |

||||

|

25,5 |

34 755 |

2,1 |

961 |

380 |

125.97 |

41,9 |

||||

|

23 |

112 463 |

8,9 |

3 671 |

1300 |

150.89 |

32,8 |

||||

|

|

წყარო: 1. http://www.consultant.ru/document/cons_doc_LAW_364178/2b4dd535a015bcc992dd9a754f9a098fb856af0f/; 2. https://top-rf.ru/places/157-rejting-stran-po-vvp-na-dushu-naseleniya.html; 3. https://w3.unece.org/SDG/ru/Indicator?id=117; 4. https://visasam.ru/emigration/vybor/srednya-zarplata-v-mire.html#C; 5. https://visasam.ru/emigration/vybor/pensiya-v-stranah-mira.html#_____2023; 6. https://take-profit.org/statistics/quality-of-life/; 7. https://svspb.net/danmark/gini.php. |

|

|||||||||

4.საგადასახადო სისტემის სრული ფუნქციონალიზაცია და სახელმწიფოს სოციალურ-ეკონომიკური პრიორიტეტები

გადასახადების ფუნქციები რეგულირებადი სოციალური ეკონომიკის პირობებში. ამჟამად, როდესაც საქართველოს რეალობაში სახელმწიფოს მიერ გადასახადების ამოღება მკაცრი სამართლებრივი ნორმებითა და შესაბამისი ადმინისტრირებითაა უზრუნველყოფილი, პირველ რიგში გასარკვევია, თვითონ როგორ აღასრულებს საკუთარ მოვალეობებსა და ფუნქციებს, როგორც ეკონომიკური უნარის მქონე მეწილე ბიზნესპარტნიორი?

გადასახადების კატეგორიის არსის ავტორისეული გაგებით, სახელმწიფოს, როგორც პარტნიორი მეწარმის მოვალეობებში შედის: ეკონომიკის სოციალური და მარეგულირებელი სამართლებრივ-ინსტიტუციური ბაზის შექმნა (მათ შორის საგადასახადო ინსტრუმენტზე დაყრდნობით), მთლიანად ეროვნული მეურნეობის და მატერიალური წარმოების პრიორიტეტული დარგების მოტივაცია, დარგთა შორის რესურსების რაციონალური განაწილება, ოპტიმალური დარგობრივი სტრუქტურის ჩამოყალიბება, მონოპოლიზაციის შეზღუდვა, ბაზრის უარყოფითი თანამდევი ეფექტების განეიტრალება, ეკონომიკის წონასწორული ზრდის დაჩქარება, მისი ეფექტიანი ფუნქციონირების უზრუნველყოფა და სხვა. საბოლოო მიზანი კი თითოეული მოქალაქის ცხოვრების დონის უწყვეტი ამაღლება და სოციალურად სამართლიანი თანასწორობის მიღწევაა.

ჩვენი ქვეყნის როგორც წინა ხელისუფლებებმა, ისე ახლანდელმაც ე. წ. ,,დერეგულირების” და ,,მცირე მთავრობის’’ პოლიტიკის აქტიური გატარებით შეგნებულად თქვეს უნარი ეკონომიკის რეგულირების უკვე გენეტიკურად ქცეულ ვალდებულებებზე. ამის შედეგია ის გარემოება, რომ მსოფლიოში ერთ-ერთი ყველაზე დაბალი გადასახადების მიუხედავად თავი ვერ დავაღწიეთ განვითარებადი ქვეყნის სტატუსს. ეს ხდება მაშინ, როდესაც განვლილი სამი ათეული წელი სხვა პოსტკომუნისტური ქვეყნებისათვის საკმარისი აღმოჩნდა იმისათვის, რომ რადიკალური სოციალურ-ეკონომიკური რეფორმების, მათ შორის საგადასახადო სისტემის მოდერნიზების გზით ,,ეკონომიკურ ვეფხვებად’’ გადაქცეულიყვნენ და სამეურნეო განვითარებითა თუ ცხოვრების დონით დასავლეთ ევროპას დასწეოდნენ.

წარმოდგენილ ცხრილში (ცხრილი 1) ნაჩვენებია სოციალურ-ეკონომიკური დონის ამსახველი მონაცემები მსოფლიოს იმ წამყვან და პოსტკომუნისტურ ქვეყნებში, მათ შორის საქართველოში, რომელთა მიხედვით მოხერხდა საგადასახადო ტვირთის ამსახველი ინფორმაციის სრულად მოპოვება (ქვეყნები დალაგებული საგადასახადო ტვირთის კლების მიხედვით). მისი ანალიზიდან შემდეგი დასკვნები გამომდინარეობს:

პირველი, თუ პროცესებს ცალკეული ქვეყნების მიხედვით სტატიკური თვალსაზრისით განვიხილავთ, დავრწმუნდებით, რომ დაბალი გადასახადები სულაც არაა სოციალურ-ეკონომიკური განვითარების მაღალი დონის მიღწევის პანაცეა. მიუხედავად იმისა, რომ საგადასახადო ტვირთი ჩვენთან ერთ-ერთი ყველაზე ,,მსუბუქია’’, ცხრილში მოყვანილ ქვეყნებს შორის ბოლო ადგილზე ვიმყოფებით შემდეგი მაჩვენებლების მიხედვით: ნომინალური მშპ მოსახლეობის ერთ სულზე, ცხოვრების ხარისხის ინდექსი, საშუალო თვიური ხელფასი და პენსია;

მეორე, მოყვანილ ქვეყნებში ეკონომიკური პროცესების დინამიკაში განხილვა ასევე აჩვენებს, რომ დაბალი საგადასახო ტვირთი არ იძლევა ეკონომიკური ზრდის ამსახველი ძირითადი მაჩვენებლის _ ერთ სულ მოსახლეზე რეალური მშპ-ის საშუალო წლიური ზრდის ისეთი ტემპის მიღწევის გარანტიას, რომელიც საკმარისი იქნება ჩამორჩენის დასაძლევად;

მესამე, საქართველოში ერთ-ერთი ყველაზე მაღალია სოციალური უსამართლობის მაჩვენებელი _ ჯინის კოეფიციენტი, რაც მოსახლეობაში კიდევ უფრო ამძაფრებს მძიმე მატე-რიალური ყოფის განცდას, აქვეითებს შრომით მოტივაციას, წარმოშობს დაძაბულობას სოციალურ ფენებს შორის და, შესაბამისად, აფერხებს ეკონომიკურ ზრდას;

მეოთხე, ჩვენში დამკვიდრებული მცდარი შეხედულების საპირისპიროდ, საგადასახადო ტვირთის ზრდის პირობებში ცალკეული ქვეყნების სოციალურ-ეკონომიკური მაჩვენებლები კი არ იკლებს, არამედ იმატებს (გამონაკლისს შეადგენს ირლანდია, სადაც საგადასახადო ტვირთი ყველაზე დაბალია _ 23%, ხოლო მშპ ერთ სულზე ყველაზე მაღალი _ 112 463 დოლარი). კვლევა მოწმობს, რომ აღნიშნულ ქვეყნებში წარმატებული შედეგები მიღწეულია გადასახადების ფუნქციო¬ნალიზაციის მაღალი დონით, რაც არა მარტო კომპენსაციას უკეთებს მაღალი განაკვეთებით გამოწვეულ დანაკარგებს, არამედ იწვევს ისეთ დამატებით დადებით ეფექტსაც, რომელიც სხვა თანაბარ პირობებში ჩვენთვის ჯერჯერობით მიუწვდომელ სოციალურ-ეკონომიკური განვითარების დონეს უზრუნველყოფს.

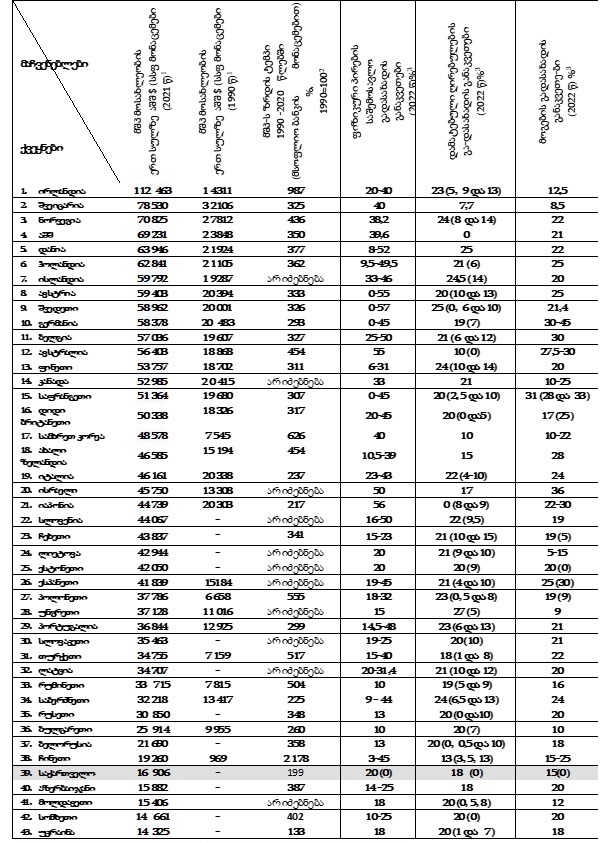

მე-2 ცხრილში მოყვანილია მონაცემები მსოფლიოს წამყვან და პოსტკომუნისტურ ქვეყნებში, მათ შორის საქართველოში, ერთ სულ მოსახლეზე ნომინალური მშპ-ის, 1990-2020 წლებში ეკონომიკური ზრდის ტემპების, საშემოსავლო, დამატებული ღირებულებისა და მოგების გადასახადების განაკვეთების შესახებ _ სულ 43 ქვეყნის მიხედვით (აისახა მხოლოდ ის ქვეყნები, რომელთა მიხედვით მოხერხდა ამ განაკვეთების მოპოვება, ნომინალური მშპ მოსახლეობის ერთ სულზე მოცემულია პარიტეტული მსყიდველობითი უნარის მიხედვით და დალაგებულია კლების ნიშნით). ცხრილის უკეთ გაგების მიზნით, როგორც მაგალითი, განვმარტავთ: ირლანდიის შემთხვევაში ფიზიკური პირების საშემოსავლო გადასახადის განაკვეთი 20-40%-ს გვიჩვენებს, რომ გამოიყენება შემოსავლის მიხედვით პროგრესიულად ზრდადი განაკვეთი 20%-დან 40%-მდე ინტერვალში; დღგ-ის განაკვეთები _ 23 (5,9 და 13) % გულისხმობს, რომ საბაზისო განაკვეთი შეადგენს 23 %-ს, ხოლო ცალკეულ დარგებში ან საქონელზე არსებობს განაკვეთები 5%, 9% და 13%-ის ზომით; მოგებაზე გამოიყენება ერთიანი არადიფერენცირებული პროპორციული განაკვეთი _ 12,5 %. ცხრილის ანალიზიდან შემდეგი დასკვნები გამომდინარეობს:

ცხრილი 2. ნომინალური მშპ ერთ სულ მოსახლეზე (პარიტეტული მსყიდველობითუნარიანობის მიხედვით), ეკონომიკური ზრდის ტემპები და გადასახადების განაკვეთები საქართველოში, მსოფლიოს წამყვან და პოსტკომუნისტურ ქვეყნებში

წყარო: 1. https://top-rf.ru/places/157-rejting-stran-po-vvp-na-dushu-naseleniya.html;

2.https://ru.wikipedia.org/wiki/%D 0%A1%D0%BF% D0%B8%D1%81%D0%BE%D0% BA_%D1%81%D1%82% D1%80% D0% B0%D0%BD_%D0%BF% D0%BE_%D1%82%D0%B5% D0%BC%D0%BF%D0%B0% D0% BC_%D1%80% D0% BE%D1% 81%D1 %82%D0%B0_% D0%92%D0%92%D0%9F~;

3. https://gsl.org/ru/taxes/tax-zones/.

პირველი, ქვეყნების ერთი ნაწილი იყენებს შემოსავლების, მოგების და დღგ-ის პროგრესიულ და მაკროეკონომიკური პრიორიტეტების მიხედვით სრულად დიფერენცირებულ საგადასახადო განაკვეთებს (გერმანია, საფრანგეთი, დიდი ბრიტანეთი, ჩეხეთი, ესპანეთი, პოლონეთი და ჩინეთი). ქვეყნების მცირე ნაწილში არსებობს არადიფერენცირებული განაკვეთები (შვეიცარია, აშშ, ისრაელი). მესამე ნაწილში განაკვეთები მხოლოდ ნაწილობრივაა დიფერენცირებული, რომელთა შორის საქართველოცაა, თუმცა ჩვენთან ეს იმდენად უმნიშვნელოა, რომ მათ ფუნქციონალიზაციას გამორიცხავს;

მეორე, მიუხედავად იმისა, რომ საქართველოში გადასახადების განაკვეთები ერთ-ერთი ყველაზე დაბალია, ამ ფაქტორმა მთელი ოცდაათი წლის განვავლობაში ვერ უზრუნველყო ეკონომიკური ზრდის ისეთი ტემპი და დონე, რომ წარმატებული ქვეყნების რიგში ჩავმდგარიყავით. კერძოდ, ცხრილში წარმოდგენილ ქვეყნებს შორის მოსახლეობის ერთ სულზე ნომინალური მშპ-ის მიხედვით ვიმყოფებით ბოლოდან მეხუთე ადგილზე, ხოლო 1990-2020 წწ. ეკონომიკური ზრდის ტემპით _ 199% _ ბოლოდან მეორე ადგილზე. ეს მაშინ, როდესაც წარმატებულ პოსტკომუნისტურ ქვეყნებში ამ მაჩვენებელმა შესაბამისად შეადგინა: ჩეხეთში _ 341%, პოლონეთში _ 555%, ბულგარეთში _ 260%, ბელორუსიაში _ 358%, აზერბაიჯანში _ 387%, სომხეთში _ 402%. განსაკუთრებით საყურადღებოა ის გარემოება, რომ ეკონომიკური ზრდის უპრეცენდენტო ზრდის ტემპია ჩინეთში _ 2 178%, სადაც სამივე სახის გადასახადის განაკვეთი მკაფიოდ დიფერენ¬ცი¬რებულია _ ფიზიკურ პირთა საშემოსავლო გადასახადის განაკვეთი პროგრესიულია და იცვლება შუალედში _ 3-45%, დღგ-ის განაკვეთი დადგენილია 3,5 და 13%-ის ოდენობით, ხოლო მოგების გადასახადის პროგრესიული განაკვეთის ცვლილების არეალი შეადგენს 15-25 %-ს. ასევე განსაკუთრებით მაღალია ეკონომიკური ზრდის ტემპი ირლანდიაში _ 987%, სადაც გამოიყენება როგორც პროგრესიული განაკვეთი, ისე დიფერენცირებული და არადიფერენცირებული განაკვეთები;

მესამე, განვითარების დონის მიხედვით ბოლო თხუთმეტ ადგილზე მყოფ ქვეყანაში, მათ შორის საქართველოში, მოგების გადასახადის განაკვეთები არადიფერენცირებულია (ჩინეთის გარდა), რაც ქმნის საფუძველს ვივარაუდოთ, რომ ამ ორ მოვლენას შორის პირდაპირი კავშირი არსებობს _ მოგების გადასახადის დეფუნქციონალიზაცია ამ ქვეყნების განვითარების დაბალი დონის გამომწვევ ერთ-ერთ წონად ფაქტორს წარმოადგენს.

ამდენად, წარმოდგენილი შედეგების თანახმად, ერთი მხრივ, გადასახადების ფუნქციების, ხოლო, მეორე მხრივ, მსოფლიოს წამყვან და განვითარებად ქვეყნებში მისი ძირითადი განაკვეთების ანალიზი აჩვენებს, რომ ჩვენი ქვეყნის სოციალურ-ეკონომიკური ჩამორჩენის დაძლევის ერთ-ერთ გადამწყვეტ გზას თითოეული გადასახადის სრული ფუნქციონალიზაცია, მეცნიერულად ყოველმხრივ დასაბუთებული განაკვეთების დაწესება და ეკონომიკის საგადასახადო თარგეთირება წარმოადგენს.

საგადასახადო თარგეთირებაში ვგულისხმობთ შესაბამისი საფინანსო-ეკონომიკური უწყებების მიერ დაბეგვრის განაკვეთების მეშვეობით ეროვნული მეურნეობის რეგულირებასა და ამ გზით ისეთი მიზნობრივ-შედეგობრივი სოციალურ-ეკონომიკური მაჩვენებლების მიღწევას, როგორიცაა ეკონომიკური ზრდის ტემპი, დასაქმების დონე, ეროვნული ვალუტის კურსი, მოსახლეობის ერთ სულზე წარმოებული მთლიანი შიდა პროდუქტი, მთლიანი ეროვნული შემოსავალი და განკარგული შემოსავალი, სოციალური სამართლიანობის დონე და სხვა. ამ თვალსაზრისით საგადასახადო თარგეთირება საგადასახადო რეგულირების პროცესის შემადგენელი ნაწილია.

ამასთან, მიზანშეწონილია ეს პრობლემა ორ ეტაპად გადაწყდეს - საგადასახადო რეფორმის პირველ ეტაპზე ორიენტაცია უპირატესად აიღება პოსტკომუნისტურ და პოსტსაბჭოურ ქვეყნებს შორის ყველაზე წარმატებული ქვეყნების - სლოვენიის, ჩეხეთის, ლიეტუვას, ესტონეთისა და პოლონეთის, ყველაზე სწრაფად მზარდი ეკონომიკის მქონე ჩინეთისა და ირლანდიის, ასევე, ყველაზე წარმატებული სოციალური ეკონომიკის მქონე სკანდინავიის ქვეყნების გამოცდილებაზე. მეორე ეტაპზე საქართველოს ეკონომიკის თითოეული დარგის სპეციფიკისა და პრიორიტეტულობის გათვალისწინებით ეკონომიკურ-მათემატიკური მოდელირების გზით განი¬საზღვრება ოპტიმალური საგადასახადო ტვირთი მცირე, საშუალო და მსხვილი ბიზნესისათვის. ასევე, დადგინდება თითოეული გადასახადის ისეთი ოპტიმალური განაკვეთები, რომლებიც ერთდროულად უზრუნველყოფენ ეფექტიანი ეკონომიკური ზრდის მაღალ ტემპსა და სახელმწიფო ბიუჯეტის მაქსიმალურად შესაძლო შევსებას.

საგადასახადო სისტემის მიერ ამ ფუნქციების შესრულება მოითხოვს შესაბამისი ინსტიტუციური მექანიზმის ჩამოყალიბებასა და მისი გამართული ფუნქციონირების უზრუნველყოფას. რეფორმირების პროცესში პირველ რიგში გასათვალისწინებელია ის ფუნდამენტური გარემოება, რომ ცალკეული ქვეყნების საგადასახადო სისტემები საბაზრო ეკონო¬მიკის დამკვიდრებულ მოდელზე არიან მორგებული განსაზღვრული შესაბამისი სამეურნეო მსოფლმხედველობით. მათ შორის, საყოველთაო კეთილდღეობის თეორიაზე დამყარებული ღრმა სოციალიზაციის სოციალურ-დემოკრატიული მოდელები უპირატესად ეკონომიკის საგადასახადო რეგულირების კეინზურ კონცეფციას ეყრდნობიან, ხოლო მემაცხენე ნეოლიბერალურ თეორიაზე დაფუძნებული სუსტი სოციალიზაციის მოდელები _ უპირატესად ფულად-საკრედიტო რეგულირების მონეტარულ კონცეფციას, მათ შორის საქართველოც. ასეთ მოდელში დაბეგვრის სისტემა ისეა აგებული, რომ საგადასახადო განაკვეთების უმეტესობა ან ყველა ფიქსირებულია და შესაბამისად, გადამხდელები მაკროეკონომიკური პრორიტეტულობის მიუხედავად მეტ-ნაკლებად თანაბარ პირობებში არიან ჩაყენებული, რის გამოც სოციალურ-ეკონომიკური პროცესების რეგულირების უნარი ნაკლებად გააჩნიათ. სოციალ-დემოკრატიული საბაზრო ეკონომიკის მქონე ქვეყნების საგადასახადო სისტემების უმთავრეს დანიშნულებას აქტიური სოციალური პოლიტიკისა და ეკონომიკურ-მარეგულირებელი ფუნქციების განხორ¬ციელება წარმოადგენს, რაც შესაძლებელს ხდის საგადასახადო რეგულირების აღმშენებლობითი პოტენციალი სრულად იქნეს გამოყენებული.

ამდენად, გადასახადების რეალური ფუნქციების სრულად გამოვლენას და საფუძვლიან შესწავლას არა მარტო ფუნდამენტურ-თეორიული, არამედ დიდი პრაქტიკული მნიშვნელობაც აქვს. ამ საკითხზე არსებული ეკონომიკური ლიტერატურის ანალიზი აჩვენებს, რომ მსოფლიოში აღიარებულ სწავლულ ეკონომისტთა დიდი ნაწილი თავს არიდებს გადასახადების ფუნქციების განხილვას [რ. ბარი, 1995], [ო. ბლანშარი, 2010, გვ. 821, 834}, [უ. ბომოლი, ა. ბლაინდერი, 1998, გვ. 294-345], [ე. დოლანი, 1994, გვ. 143-161], [ კ. რ. მაკკონელი, ს. ლ. ბრიუ, 1993, გვ. 272-286], [გ. მენქიუ, 2008, გვ. 229], [პ. სამუელსონი, ვ. ნორდჰაუსი, 2000, გვ. 292-335], [ჯ. სლომანი, 2004, გვ. 292-383]. მეორე ნაწილი კი სათანადო დასაბუთების გარეშე მათ შეზღუდულ და განსხვავებულ რაოდენობას გამოყოფს სხვადასხვა ვარიაციით _ ფისკალურ, სოციალურ და ეკონომიკურ ფუნქციებს [რ. კაკულია, 2004, გვ. 192,193], [ ეკონომიკა, ა. ს. ბულატოვის რედაქციით 2006, გვ. 533], [ეკონომიკური თეორია, ვ. ი. ვიდიაპინის რედაქციით 2002, გვ. 573], [ლ. გ. ხოდოვი, მოსკოვი, 2004, გვ.326-340], [ლ. ჩიქავა, 1997, გვ. 344], [ს. ფუტკარაძე, 2012, გვ. 59].

გადასახადების ბუნების გამოკვლევა და სოციალური საბაზრო ეკონომიკის მქონე ქვეყნების საგადასახადო რეგულირების (თარგეთირების) გამოცდილება აჩვენებს, რომ რეალურად მის მიერ შესრულებული ფუნქციები გაცილებით მრავალფეროვანია. ქვემოთ გაშლილი სახითაა მოყვანილი გადასახადების, როგორც ტრადიციულად მიღებული, ისე ჩვენს მიერ შემოთავაზებული რეალობის ადეკვატური ახალი ფუნქციები:

პირველი, შემოსავლების პირველადი განაწილების ფუნქცია, რომლის საშუალებით მიკროეკონომიკის სუბიექტების მიერ შექმნილ შემოსავლებში საბაზრო მექანიზმითა და დაბეგვრის სისტემის მეშვეობით თავიანთ წილს იღებს: ბიზნესი _ მოგების, კაპიტალისა და მიწის მესაკუთრეები _ სარგებლისა და რენტის, დაქირავებული მუშახელი _ ხელფასის, ხოლო სახელმწიფო _ გადასახადების ფორმით. ამასთან, თუ ლიბერალურ საბაზრო ეკონომიკაში შემოსავლების განაწილებას უპირატესად სტიქიური პროცესები განსაზღვრავს, სოციალურ ეკონომიკაში საბაზრო ძალებთან ერთად, სამართლიანი თანასწორობის პრინციპიდან და რეგულირების მოთხოვნებიდან გამომდინარე, აქტიურად მონაწილეობს სახელმწიფოც;

მეორე, ფისკალური ფუნქცია, რაც უზრუნველყოფს სახელმწიფოს, როგორც საზოგადოებრივი მეწარმისა და ბიზნესპარტნიორის კუთვნილი შემოსავლების თავმოყრასა და მისი ფუნქციონირების ფინანსური საფუძვლის _ ბიუჯეტის შევსებას, რაც, თავის მხრივ, სხვა ფუნქციების აღსრულებასაც ემსახურება;

მესამე, სოციალური ფუნქცია უზრუნველყოფს ეკონომიკურად მიზანშეწონილ ფარგლებში შემოსავლების სოციალურად სამართლიან გამოთანაბრებას, რაც ხორციელდება მცირე შემოსავლიან პირებზე გადასახდების დაბალი (ან გათავისუფლებით), ხოლო დიდ შემოსავლებზე მაღალი განაკვეთების დაწესებით, რომელთა შედეგად ამოღებული შემოსავლები ტრანს¬ფერტული გადასახდელების ფორმით სოციალურად დაუცველ ფენებზე გადანაწილდება. დაბეგვრის მსოფლიო პარაქტიკაში ამ ფუნქციის განხორციელების ძირითადი ინსტრუმენტი სოციალური გადასახადი და საშემოსავლო გადასახადის პროგრესიული განაკვეთებია. სოციალური გადასახადი ჩვენთან 2011 წლის პირველი იანვრიდან გაუქმდა და ამდენად, სისტემური რადიკალური საგადასახადო რეფორმის პირობებში მისი აღდგენა აუცილებელია;

მეოთხე, ეკონომიკის სახელმწიფოებრივი რეგულირების ფუნქცია, ახორციელებს გადასახადი იმ გარემოებაზე დაყრდნობით, რომ სამეურნეო პროცესებს შორის მრავალმხრივი მჭიდრო კავშირების არსებობის გამო ეკონომიკის შეზღუდულ სეგმენტში გადასახადების მანევრირებით მიიღწევა მაკროეკონომიკური პროგრესული ძვრების მთელი წყება და სასურველი მიმართულებით წარმართვა, მათ შორის, მულტიპლიკატორ-აქსელერატორის ეფექტი. ასევე საექსპორტო პოტენციალის გაფართოებითა და იმპორტშემცვლელი დარგების განვითარებით შესაძლებელია ქვეყანაში უცხოური ვალუტის დაგროვება და ამ საფუძველზე ეროვნული ვალუტის კურსის გამყარება. სამეცნიერო-ტექნიკური პროგრსის დაჩქარება და ინოვაციების დანერგვა განაპირობებს ბიზნესის მომგებიანობის ზრდას, ეკონომიკური ზრდის ტემპის დაჩქარებას და შეაბამისად, საბიუჯეტო შემოსავლების გადიდებას, აქედან გამომდინარე მომდევნო სოციალურ-ეკონომიკურ ეფექტებით და სხვა;

მეხუთე, ეროვნული ეკონომიკის ან მისი ცალკეული პროგრესული სეგმენტების განვითარების მოტივაციის ფუნქცია, რომლის აღსრულება ხდება ეკონომიკის პრიორიტეტულ დარგებზე შეღავათიანი გადასახადების დაწესებით ან გათავისუფლებით. ამავე გზით მიიღწევა სასურველი მაკროეკონომიკური პროცესების, მაგალითად, ეკონომიური ზრდის, ეფექტიანობის ამაღლების ან სამეცნიერო-ტექნიკური პროგრესის დაჩქარების წახალისება. მაღალი გადასახადებით კი მუხრუჭდება ნაკლებად აქტუალური დარგები და ნეგატიური ეკონომიკური მოვლენები;

მეექვსე, ეკონომიკის მონოპოლიზაციის ტენდენციების შეზღუდვის ფუნქცია, რომლის განხორციელება შესაძლებელია კანონმდებლობით განსაზღვრულ მონოპოლიურ ბარიერებს ზემოთ (შემოსავალზე, მოგებაზე, ქონებაზე, ბაზრის წილზე და სხვა) ისეთი პროგრესიულად ზრდადი გადასახადების დაწესებით, რაც მსხვილი ბიზნესსუბიექტების მიერ უკანონო მონოპოლიური მდგომარეობის დაკავებას ფინანსურ-ეკონომიკური თვალსაზრისით არახელსაყრელს გახდის;

მეშვიდე, სოციალურ-ეკონომიკური პროცესების მასტაბილიზებელი ფუნქცია, რომელიც უზრუნველყოფს წონასწორობას ერთობლივ მოთხოვნასა და ერთობლივ მიწოდებას შორის, ცალკეული ბაზრების წონასწორობას, ეკონომიკური ციკლების მოსწორებას და კრიზისების ნეგატიური შედეგების დაძლევას, ეკონომიკის მონოპოლიზაციის ტენდენციების შეზღუდვით კონკურენტული გარემოს შექმნას და ამ გზით ეკონომიკის მდგრადი განვითარების უზრუნველყოფას, სოციალურ ფენებს შორის ურთიერთობების ჰარმონიზაციას და სხვა;

მერვე, დარგებსა და რეგიონებს შორის რესურსების გადანაწილების ფუნქცია, რომელიც მიმართულია დიფერენცირებული გადასახადების მეშვეობით წარმოების ფაქტორთა დარგობრივი სტრუქტურის საჭირო მიმართულებით შეცვლასა და ეკონომიკის პრიორიტეტულ დარგებში ან რეგიონებში მათ კონცენტრაციზე. ამ მიზნით ასეთ დარგებსა და რეგიონებზე წესდება შეღავათიანი გადასახადები, რაც მათში წარმოების ფაქტორთა გადმოდინებას და ინვესტიციების უპირატეს შემოსვლას განაპირობებს;

მეცხრე, სახელმწიფოთა შორის კონკურეციული ბრძოლის ინსტრუმენტის ფუნქცია, რომელსაც გადასახადები ასრულებენ ამ თვალსაზრისით მიმზიდველი ბიზნესგარემოს შექმნით როგორც შიდა ინვესტირების გააქტიურების, ისე უცხოური ინვესტიციების მოსაზიდად;

მეათე, ადგილობრივ და საერთაშორისო ბაზრებზე ეროვნული ბიზნესის კონკურენტული უპირატესობის უზრუნველყოფისა და პროტექციონისტული პოლიტიკის ფუნქცია. მისი ინსტრუმენტი უნდა გახდეს მოქნილი საბაჟო გადასახადები, რომლებიც ისე განისაზღვრება, რომ წაახალისონ საბოლოო პროდუქტების ექსპორტი და შეაფერხონ შუალედური ნედლეულის გატანა; მაღალი საბაჟო გადასახადებით იზღუდება იმ საქონლის იმპორტი, რომელიც ადგილზე იწარმოება ან საამისო რესურსები და პირობები ქვეყანას გააჩნია. ამასთან, გადასახადის განაკვეთი წესდება იმ ზომით, რომელიც ფასის თვალსაზრისით თანაბარ კონკურენტულ პირობებში ჩააყენებს შემოტანილ და ადგილობრივ საქონელს. ასევე იმპორტის მინიმალური გადასახადის დაწესებით (გათავისუფლებით) სტიმულირდება ქვეყანაში მაღალტექნოლოგიური კაპიტალური და სოციალური დანიშნულების საქონლის _ წარმოების ავტომატიზაციის საშუალებების, მაღალ-ტექნოლოგიური საწარმოო მოწყობილობის, რობოტოტექნიკის, სამედიცინო მოწყობილობის, კვების პროდუქტების, მედიკამენტების და სხვათა შემოტანა;

მეთერთმეტე, დემოგრაფიული ფუნქცია, რომლის მიზანია ქვეყანაში შობადობის ზრდის ხელშეწყობა, რაც მიიღწევა მრავალშვილიანი ოჯახების დასაქმებული წევრების საშემოსავლო გადასახადისაგან გათავისუფლებით.

გადასახადების სრული ფუნქციონალიზაციის პრინციპები და კრიტერიუმები პრიორიტეტულობის ფაქტორის გათვალისწინებით. სოციალური ეკონომიკების ფუნქციონირების საერთაშორისო გამოცდილებიდან, საქართველოს ამჟამინდელი გამოწვევების გათვალისწინებით და ჩვენი კვლევიდან გამომდინარე, მიზანშეწონილად მიგვაჩნია ცალკეული საგადასახადო განაკვეთების განსაზღვრის პროცესი შემდეგ პრინციპებს დაემყაროს:

პირველი, გადამხდელების, რეგიონების და დაბეგვრის ობიექტების დიფერენციაცია მაკრო- სოციალურ-ეკონომიკური პრიორიტეტების მიხედვით და, შესაბამისად, მათი დაყოფა პრიორიტეტულ, პრიორიტეტ-ნეიტრალურ და არაპრიორიტეტულ სექტორებად;

მეორე, პრიორიტეტ-ნეიტრალური სექტორისათვის წესდება საბაზისო ფიქსირებულ-პროპორციული განაკვეთი, პრიორიტეტულ სექტორში — შეღავათიანი, ხოლო არაპრიორი-ტეტულში — საბაზისოზე მაღალი დიფერენცირებულ-პროპორციული განაკვეთები. ამასთან, გაითვალისწინება ის გარემოება, რომ მაქსიმალური განაკვეთები განისაზღვროს ისეთ დონეზე, რომელიც კონკურენტულ დარგებსა და ფირმებში არ ჩაახშობს სამეწარმეო მოტივაციას. დაბეგვრის მსოფლიო პრაქტიკაში დაგროვილი გამოცდილებიდან გამომდინარე ასეთად მიიჩნევა განაკვეთები 35-50%-ის ინტერვალში. თუმცა ამ ზომის საგადასახადო ტვირთის აწევას მხოლოდ მაღალგანვითარებული ქვეყნის ეკონომიკა თუ შეძლებს, ხოლო საქართველოსთვის იგი გაცილებით ნაკლები იქნება;

მესამე, ცალკე იქნეს გამოყოფილი ციკლური განვითარებისადმი მგრძნობიარე და მონოპოლიზაციისადმი მიდრეკილი დარგები შესატყვისი საგადასახადო განაკვეთებით;

მეოთხე, დასახული სოციალურ-ეკონომიკური მიზნების, გადამხდელების თუ დაბეგვრის ობიექტის პრიორიტეტულობის, სპეციფიკისა და გამოწვევების გათვალისწინებით თითოეულ მათგანზე გამოიყენება განაკვეთის ის ფორმა, რომელიც საუკეთესოდ წყვეტს არსებულ პრობლემებს;

მეხუთე, გამოირიცხება ბიზნესის საგადასახადო ტვირთის დაკისრება მოსახლეობის საშუალო და ღარიბ ფენებზე;

მეექვსე, იმისათვის, რომ ეკონომიკის პრიორიტეტულ მიმართულებეზე საგადასახადო შეღავათების დაწესებამ სახელმწიფოს საფინასო-საბიუჯეტო სისტემის შოკი არ გამოიწვიოს, თავდაპირველად უნდა შემოვიღოთ ეტაპობრივად და შემდეგ კი გამოვიყენოთ ჩვენ მიერ შემოთა¬ვაზებული საგადასახადო განაკვეთების სიმეტრიულობის პრინციპი, რომლის თანახმად საბიუჯეტო დანაკლისი კომპენსირდება მოცემულ ეტაპზე ნაკლებად აქტუალური და მონოპოლიზებული დარგებიდან, ასევე მაღალშემოსავლიანი მოქალაქეებიდან ამოღებული გაზრდილი გადასახადებით.

ქვეყნის წინაშე მდგარი გამოწვევებისა და სოციალური ორიენტირების შესაბამისად, გადა-მხდე¬ლების დაბეგვრის ობიექტების დიფერენციაცია ხდება პრიორიტეტულობის ნიშნით, შესა¬ტყვისი მიზნობრივი ობიექტების შერჩევა კი — შემდეგი კრიტერიუმების მიხედვით:

ეკონომიკის კონკურენტულ სექტორში პრიორიტეტულად მიჩნეულ დარგებზე (ფირმებზე) თუ რეგიონებზე დიფერენცირებული შეღავათიანი გადასახადების დაწესებამ და ამ საფუძველზე მათმა უპირატესმა განვითარებამ უნდა გამოიწვიოს:

სოციალური დანიშნულების დარგების — ჯანდაცვის, განათლების, კულტურის, ხელოვნების, დასვენების სერვისის და სხვათა დაჩქარებული პროგრესი;

ეკონომიკის ინოვაციური განვითარებისა და სამეცნიერო-ტექნიკური პროგრესის ფუნდამენტური საფუძვლის — მეცნიერების აყვანა საერთაშორისო დონეზე;

ეკონომიკის ინდუსტრიალიზაციის ტენდენციების გაძლიერება მომსახურების სექტორთან შედარებით რეალური ეკონომიკის - მატერიალური წარმოების დარგების (მრეწველობის, მშენებლობისა და სოფლის მეურნეობის) უპირატესი განვითარება. თავის მხრივ, მრეწველობაში უნდა მოხდეს მანქანათმშენებლობის და მისი თანამედროვე ქვედარგების ელექტროტექნიკური, ელექტრონული და ავტომატიზაციის საშუალებათა წარმოების ხვედრითი წილის ზრდა;

მულტიპლიკატორ-აქსელერატორის ეფექტის ამოქმედება, რაც შეზღუდული რაოდენობის საბაზისო დარგებში მცირე მასშტაბის სახელმწიფო ინვესტირებით ბიძგს მისცემს მომიჯნავე დარგების სწრაფ განვითარებას. ასეთად მიიჩნევა მომარაგებისა და გასაღების მიმართულებით ღრმად განტოტვილი სამეურნეო კავშირების მქონე კაპიტალური და სამომხმარებლო საქონლის მწარმოებელი დარგები, რომლებიც ასევე შეირჩევა სხვა პრიორიტეტების გათვალიწინებითაც;

მაღალტექნოლოგიური კაპიტალური საქონლის მწარმოებელი არსებული დარგების დაჩქარებული განვითარებისა და ახლის წარმოშობის მოტივაცია როგორც ქვეყნის შიდა საჭიროებისათვის, ისე საექსპორტო დანიშნულებით;

იმის გამო, რომ ქვეყანაში, ერთი მხრივ, შეზღუდულია მრეწველობის განვითარების სანედლეულო ბაზა, ხოლო მეორე მხრივ, დაუსაქმებელია დიდი ოდენობით შრომითი რესურსი, საგადასახადო სისტემის სრულმა ფუნქციონალიზაციამ ხელი უნდა შეუწყოს არაკაპიტალტევადი და შრომატევადი დარგების განვითარებას. ეს ღონისძიება შეაჩერებს შრომით იმიგრაციასაც;

ეროვნული უსაფრთხოების გაძლიერება თავდაცვითი, ენერგეტიკული, სასურსათო და სხვა მიმართულებით;

იმ დარგების უპირატესი მოტივაცია, რომლებიც ხელს შეუწყობენ ქვეყნის სატრანზიტო პოტენციალის გაძლიერებას;

გამოასწორებს რთულ დემოგრაფიული მდგომარეობას;

მოხდეს ქვეყნის ეკონომიკურად ჩამორჩენილი და მთიანი რეგიონების განვითარების დონეთა გამოთანაბრება ბარის მოწინავე რეგიონებთან.

პრიორიტეტულად მიჩნეულ საქონელსა და მომსახურებაზე ფასების საგადასახადო რეგულირებამ უნდა გამოიწვიოს:

სოციალური დანიშნულების არასასურსათო პირველადი მოხმარების საგნების, კვების პროდუქტების, სამედიცინო მომსახურების და მედიკამენტების, სასწავლო და სამეცნიერო ლიტერატურის ფასების ხელმისაწვდომობა და სტაბილურობა;

იმ მატერიალური რესურსების ადგილზე გადამუშავება და საბოლოო პროდუქტის სახის მიცემა, რომელიც საექსპორტოდ ჯერ კიდევ ნედლეულის სახით გადის, რაც გაზრდის ქვეყანაში შექმნილ დამატებულ ღირებულებას და შემომავალ სავალუტო ნაკადებს. ამავე მიზნით ექსპორტირებულ ნედლეულზე წესდება იმდენად მაღალი საბაჟო გადასახადი, რომ მათი გატანა ზარალიანი ხდება;

იმ იმპორტშემცვლელი საქონლის ადგილზე წარმოება, რომლის სანედლეულო ბაზა და პირობები საქართველოში არსებობს. ეს ერთი მხრივ, შეამცირებს ადგილობრივი ფასების დამოკიდებულებას საერთაშორისო ბაზრის ცვალებად კონიუნტურაზე, ხოლო მეორე მხრივ, შეაფერხებს ქვეყნიდან ვალუტის გადინებას და წინა ღონისძიებასთან ერთობლიობაში ეროვნული ვალუტის კურსს სტაბილურად გაამყარებს.

დასაქმებულთა ცალკეული საშემოსავლო ჯგუფებისათვის პრიორიტეტების მინიჭებამ და ამ საფუძველზე საგადასახდო შეღავათების დაწესებამ ან დაბეგვრისაგან გათავისუფლებამ უნდა გამოიწვიოს:

მრავალშვილიანობის წახალისება და ქვეყანაში მძიმე დემოგრაფიული სიტუაციის გამოსწორება. ამავე მიზნით გადასახადის განაკვეთი ეზრდებათ ოცდაათ წელს გადაცილებულ დაუოჯახებელ პირებს;

მთიან რაიონებში მოსახლეობის დამაგრება და ეკონომიკის გამოცოცხლება;

დაბალშემოსავლიანი სამუშაო ძალის სოციალური მდგომარეობის გაუმჯობესება;

განათლების, კვალიფიკაციისა და შემოქმედებითი უნარების მუდმივი ამაღლების მოტივაცია მეცნიერებაში, განათლებაში და სამეურნეო პრაქტიკაში დასაქმებული მაგისტრის და დოქტორის აკადემიური ხარისხის მქონე პირებისათვის;

შრომის მძიმე და სიცოცხლისათვის სახიფათო პირობებში დასაქმებული მუშახელის, ასევე შრომის უნარშეზღუდული პირების სოციალური მდგომარეობის გაუმჯობესება.

ქონების მიხედვით მესაკუთრეთა ცალკეული ჯგუფებისათვის პრიორიტეტების მინიჭებამ და საგადასახადო შეღავათებმა ან გამკაცრებამ უნდა გამოიწვიოს:

მცირე ბიზნესის დაჩქარებული განვითარება;

ინოვაციური ეკონომიკის ჩამოყალიბებისა და სამეცნიერო-ტექნიკური პროგრესის დაჩქარება;

ეკონომიკის მონოპოლიზაციის ტენდენციების შეზღუდვა;

დაუტვირთავი საწარმოო დანიშნულების ქონების მინიმუმამდე შემცირება;

მაღალმთიან რეგიონებში მოსახლეობის დამაგრება და მათი ეკონომიკური პოტენციალის სრულად გამოყენება;

განსაკუთრებით დიდი ქონების მქონე ფიზიკურ პირებზე მაღალი გადასახადების დაწესებით სოციალური პროგრამების დაფინანსება.

პრიორიტეტულ სამეურნეო პროცესებზე საგადასახადო შეღავათებმა ან გაზრდამ უნდა გამოიწვიოს:

ერთი მხრივ, მყარი წონასწორობა ერთობლივ მოთხოვნა-მიწოდებას შორის, ხოლო მეორე მხრივ, ეროვნული მეურნეობის განვითარების დაჩქარება;

ეკონომიკის პრიორიტეტულ დარგებში ადგილობრივი და უცხოური ინვესტიციების მოზიდვის მოტივაცია ოპერირების დაწყებიდან პირველ სამ წელს საგადასახადო შეღავათების დაწესების გზით;

ეკონომიკაში სამეცნიერო-ტექნიკური პროგრესის დაჩქარება საწარმოთა სრული რეკონსტრუქციის და ტექნოლოგიური გადაიარაღების დასრულების შემდეგ პირველი სამი წლის განმავლობაში საგადასახადო შეღავათების დაწესებით;

ეკონომიკის ინოვაციური განვითარების გაღრმავება პრინციპულად ახალი ან გაუმჯობესებული საქონლის გამოშვების დაწყებიდან პირველ სამ წელს საგადასახადო შეღავათების დაწესებით;

შრომითი ემიგრაციის შემცირება;

ეკონომიკის მონოპოლიზაციის ტენდენციების შეზღუდვა, გამოვლენილ უკანონო მონოპოლიებზე ან ასეთი საშიშროების მქონე მსხვილ ფირმებზე მკაცრი საგადასახადო პოლიტიკის გატარების გზით;

საქართველოსათვის სასიცოცხლოდ მნიშვნელოვანი გეოსტრატეგიული სატრანზიტო ფუნქციის გაძლიერება;

ფირმების მიერ ეკოლოგიური ნორმების დაცვა.

ახალი გამოწვევების შესაბამისად, პრიორიტეტული გადამხდელების, დაბეგვრის ობიექტების და მათი შერჩევის კრიტერიუმების კორექტირება უნდა ხდებოდეს საგადასახადო რეგულირების გამოცდილების დაგროვების და საუკეთესო საერთაშორისო გამოცდილების გამოყენების შედეგად. ასევე ხელისუფლების ცენტრალურ ორგანოებს (ეკონომიკის სამინისტრო, ფინანსთა სამინისტრო და ეროვნული ბანკი) ენიჭებათ დისკრეციული უფლება ახალი სოციალურ-ეკონომიკური მიზნების, შეცვლილი პირობებისა და გამოწვევების შესაბამისად გადამხდელთა წარმომადგენლებთან შეთანხმებით ოპერატიულად შეცვალონ ცალკეული გადასახადის განაკვეთები ახალი კანონმდებლობით დადგენილი წესით.

საგადასახადო სისტემის სრული ფუნქციონალიზაცია ჯერ კიდევ არ წარმოადგენს ეკონომიკის ეფექტიანი რეგულირების გარანტს. წარმატებული შედეგი მიიღწევა მხოლოდ მონეტარულ და საბიუჯეტო ინსტრუმენტებტან მათი სისტემური გამოყენებით, რაც ხორციელდება ფულად-საკრედიტო თარგეთირებით, ბიზნესის თანადაფინანსებით, სუბსიდირებით, უფასო ან შეღავათიანი დაკრედიტებით და სხვა. ამ შემთხვევაში სოციალურ-ეკონომიკური პრიორიტეტები იმავე პრინციპებით და კრიტერიუმებით განისაზღვრება, როგორც ეს გადასახადებისთვის ხდება.

ძირითადი დასკვნები და სამეცნიერო სიახლეები

1. მსოფლიოს წამყვანი ეკონომისტების დასაბუთებითა და განვითარებული დემოკრატიული სახელმწიფოების გამოცდილების შესაბამისად ინოვაციებზე ორიენტირებული სოციალური საბაზრო ეკონომიკის წარმატებული ფუნქციონირების აუცილებელი პირობა მისი სახელმწიფოებრივი რეგულირებაა, რაც უპირატესად ეკონომიკური (საგადასახადო-საბიუჯეტო და მონეტარული) მეთოდებით ხორციელდება. მათ შორის პრიორიტეტი საგადასახადო ინსტრუმენტს ენიჭება, რადგან ჯერ ერთი, რამდენადაც მონეტარული ინსტრუმენტი მიმართულია მხოლოდ ერთობლივი მიწოდების რეგულირებაზე, მისი ცალმხრივი გამოყენების გარდაუვალი შედეგია მაკროეკონომიკური წონასწორობის დარღვევა და აქედან გამომდინარე — ნეგატიური შედეგები; მეორე, საბიუჯეტოსთან მჭიდრო კავშირში საგადასახადო ინსტრუმენტის გამოყენებით შესაძლებელია ეკონომიკის, როგორც მასტიმულირებელი, ისე შემაკავებელი პოლიტიკის უფრო ეფექტიანი განხორციელება, ერთდროულად რამდენიმე კონკრეტული მაკროეკონომიკური მიზნის აღსრულება და ეკონომიკაში წერტილოვანი ჩარევა; მესამე, მონეტარული ინსტრუმენტებით მიიღწევა მხოლოდ რამდენიმე მიზანი — ინფლაციის მოთოკვა, ეროვნული ვალუტის კურსის სტაბილიზაცია და შეზღუდული ეკონომიკური ზრდა მაშინ, როდესაც საგადასახადო ინსტრუმენტით, ამ მიზნების გარდა, ხდება ქვეყნის წინაშე მდგარი ნებისმიერი სოციალურ-ეკონომიკური პრობლემის გადაწყვეტა; მეოთხე, გადასახადების ცვლილებით ხორიელდება, როგორც ერთობლივ მოთხოვნაზე, ისე ერთობლივ მიწოდებაზე კომპლექსური ზემოქმედება და მიზნობრივი სოციალურ-ეკონომიკური ძვრების გამოწვევა ისე, რომ მაკროეკონომიკური წონასწორობა არ ირღვევა.

2. პრინციპულ დაზუსტებას საჭიროებს გადასახადების კატეგორიის არსი სოციალური ეკონომიკის სპეციფიკის შესაბამისად. საყოველთაოდ მიღებული განმარტებით, ,,გადასახადი არის ბიუჯეტში სავალდებულო, უპირობო ფულადი შენატანი, რომელსაც იხდის გადასახადის გადამხდელი, გადახდის აუცილებელი, არაეკვივალენტური და უსასყიდლო ხასიათიდან გამომდინარე’’. სოციალურ საბაზრო ეკონომიკაში სახელმწიფოს ეკონომიკური ფუნქციების და შესაბამისი საგადასახადო სისტემის ანალიზი აჩვენებს, რომ მათ ერთ ნაწილს, ირიბ გადასახადებს, სახელმწიფო ამოიღებს, როგორც საზოგადოებრივი დოვლათის მიმწოდებელი მეწარმე, ხოლო მეორე ნაწილს, პირდაპირ გადასახადებს, — როგორც ეკონომიკური უნარის მფლობელი ბიზნეს¬პა¬რტნიორი. ამ თვალსაზრისით გადასახადი ესაა სახელმწიფოსა და გადამხდელებს შორის საქონელ-გაცვლითი და განაწილებითი ურთიერთობების ამსახველი ეკონომიკური კატეგორია, რომელიც ასახავს, ერთი მხრივ, სახელმწიფოს, როგორც საზოგადოებრივი მეწარმისა და, მეორე მხრივ, როგორც ბიზნესპარტნიორის კუთვნილი შემოსავლების მოძრაობას მათი შექმნის ადგილებიდან ცენტრალიზებული საბიუჯეტო ფულადი ფონდებისაკენ, რომელთა დანიშნულებას შეადგენს მისი მრავალფეროვანი სოციალური, ეკონომიკური და პოლიტიკური ფუნქციების აღსრულება , ასევე გადამხდელთა ერთობლივი მოთხოვნილებების დაკმაყოფილება.

3. გადასახადების კატეგორიის ასეთი გაგებით, სახელმწიფოს, როგორც ბიზნეს-პარტნიორის მოვალეობებში შედის, ეკონომიკის სოციალური და მარეგულირებელი ინსტიტუციურ-სამართლებრივი ბაზის შექმნა, მათ შორის საგადასახადო ინსტრუმენტზე დაყრდნობით, ეროვნული მეურნეობის სახელმწიფოებრივი რეგულირება და მატერიალური წარმოების პრიორიტეტული დარგების მოტივაცია, დარგთა შორის რესურსების რაციონალური განაწილება, ოპტიმალური დარგობრივი სტრუქტურის ჩამოყალიბება, მონოპოლიზაციის შეზღუდვა, ბაზრის უარყოფითი თანამდევი ეფექტების განეიტრალება, მაკროეკონომიკური წონასწორული ზრდის დაჩქარება, ეფექტიანი ფუნქციონირების უზრუნველყოფა და სხვა.

ჩვენი ქვეყნის ხელისუფლებებმა ე. წ. ,,დერეგულირების” პოლიტიკის აქტიური გატარებით შეგნებულად თქვეს უნარი ეკონომიკის რეგულირების გენეტიკურ ვალდებულებებზე. ამის შედეგია ის გარემოება, რომ მსოფლიოში ერთ-ერთი ყველაზე დაბალი საგადასახადო ტარიფის მიუხე¬დავად, ამ ფაქტორმა მთელი განვლილი სამი ათეული წლის განვავლობაში ვერ უზრუნველყო ეკონომიკური ზრდის ისეთი ტემპი, რომ წარმატებული ქვეყნების რიგში ჩავმდგარიყავით. ეს მაშინ, როდესაც ეს დრო სხვა პოსტკომუნისტური ქვეყნებისათვის საკმარისი აღმოჩნდა რადიკალური სოციალურ-ეკონომიკური რეფორმების, მათ შორის საგადასახადო სისტემის მოდერნიზების გზით დასავლეთ ევროპას დასწეოდნენ.

4. ეკონომიკის მეცნიერებაში და სახელმწიფოს ეკონომიკურ პოლიტიკაში გაასახადების სტანდარტულად მიღებული ფუნქციები — ფისკალური, სოციალური და ეკონომიკური, ვერ უზრუნველყოფენ მისი, როგორც ეკონომიკური უნარის მფლობელი ბიზნესპარტნიორის მოვალეობების სრულად აღსრულებას. ამდენად, აუცილებელი ხდება მათი დაზუსტება და ახლის დამატება სოციალური, რეგულირებადი და ინოვაციებზე დამყარებული ეკონომიკის სპეციფიკის გათვალისწინებით. ამ გარემოების გათვალისწინებით უნდა მოხდეს საგადასახადო სისტემის სრული ფუნქციონალიზაცია — სოციალური და ეკონომიკურ-მარეგულირებელი ფუნქციების სრული სპექტრის მინიჭება, რაც სიღრმისეული სოციალურ-ეკონომიკური რეფორმების განხორციელების აუცილებელ პირობებსაც შექმნის;

5. ამჟამად საქართველოში მყარად დამკვიდრებული ერთგვაროვანი გამთანაბრებლობითი საგადასახადო განაკვეთები გამორიცხავს სისტემური მაკროეკონომიკური რეფორმების გატარების შესაძლებლობას. უფრო მეტიც, მოქმედებს კონსტიტუციურად დაკანონებული ე. წ. ,,თავისუფლების აქტი’’, რომელიც კრძალავს რეფერენდუმის გარეშე გადასახადების განაკვეთების გაზრდას (გარდა აქციზისა) ან ახლის შემოღებას. რეალურად საქმე გვაქვს არა ,,თავისუფლების აქტთან’’, არამედ სახელწიფოს მიერ საკუთარ გენეტიკურ სოციალურ-ეკონომიკურ ფუნქციებზე უარის თქმის, თვითშეზღუდვის და პასუხისმგებლობის მოხსნის დემონსტირებასთან. შესაბამისად, აღნიშნული ნორმატიული დოკუმენტი ესაა არა თავისუფლების, არამედ ეროვნული მასშტაბის თვითდაზიანებისა და ბაზრის სტიქიურ ძალებთან ნებაყოფლობითი ,,სოციალურ-ეკონომიკური და პოლიტიკური კაპიტულაციის აქტი’’.

6. უცხოეთის სოციალური სახელმწიფოების ეკონომიკების რეგულირების პრაქტიკის ანალიზიდან და ჩვენი კვლევის შედეგებიდან გამომდინარე გადასახადები ტრადიციულთან ერთად ახორციელებენ: შემოსავლების პირველადი განაწილების, ფისკალურ, სოციალურ, ეკონომიკის სახელმწიფოებრივი რეგულირების, ეროვნული ეკონომიკის და მისი პრიორიტეტული სეგმენტების განვითარების მოტივაციის, ეკონომიკის მონოპოლიზაციის შეზღუდვის, სოციალურ-ეკონომიკური პროცესების მასტაბილიზებელ, დარგებსა და რეგიონებს შორის რესურსების გადანაწილების, სახელმწიფოთა შორის კონკურენციული ბრძოლის ინსტრუმენტის, ადგილობრივ და საერთაშორისო ბაზრებზე ეროვნული ბიზნესის კონკურენტული უპირატესობის უზრუნველყოფის და პროტექციონისტული პოლიტიკის ფუნქციებს.

7. სოციალური ეკონომიკების ფუნქციონირების საერთაშორისო გამოცდილებისა და საქართველოს ამჟამინდელი გამოწვევების გათვალისწინებით მიზანშეწონილია ცალკეული საგადასახადო განაკვეთების განსაზღვრის პროცესი შემდეგ პრინციპებს დაემყაროს:

პირველი, გადამხდელების, რეგიონებისა და დაბეგვრის ობიექტების დიფერენციაცია სოციალურ-ეკონომიკური პრიორიტეტების მიხედვით და შესაბამისად, მათი დაყოფა პრიორიტეტულ, პრიორიტეტ-ნეიტრალურ და არაპრიორიტეტულ სექტორებად;

მეორე, პრიორიტეტ-ნეიტრალური სექტორისათვის წესდება საბაზისო ფიქსირებულ-პროპორციული განაკვეთი, პრიორიტეტულ სექტორში — შეღავათიანი დიფერენცირებულ-პროპორციული, ხოლო არაპრიორიტეტულში — საბაზისოზე მაღალი ასევე დიფერენცირებულ-პროპორციული განაკვეთები. ამასთან, გაზრდილი განაკვეთები განისაზღვრება ისეთ დონეზე, რომელიც კონკურენტულ დარგებსა და ფირმებში არ ჩაახშობს სამეწარმეო მოტივებს;

მესამე, ცალკე უნდა იქნეს გამოყოფილი ციკლური განვითარებისადმი მგრძნობიარე და მონოპოლიზაციისადმი მიდრეკილი დარგები შესატყვისი პროგრესიული განაკვეთებით;

მეოთხე, დასახული სოციალურ-ეკონომიკური მიზნების, გადამხდელების თუ დაბეგვრის ობიექტის პრიორიტეტულობის, სპეციფიკის და გამოწვევების გათვალისწინებით თითოეულ მათგანზე გამოიყენება განაკვეთის ის ფორმა, რომელიც საუკეთესოდ უზრუნველყოფს არსებული პრობლემების გადაწყვეტას;

მეხუთე, გამოირიცხება ბიზნესის საგადასახადო ტვირთის დაკისრება მოსახლეობის ღარიბ და საშუალო ფენებზე;

მეექვსე, იმისათვის, რომ ეკონომიკის პრიორიტეტულ მიმართულებეზე საგადასახადო შეღავათების დაწესებამ სახელმწიფოს საფინასო-საბიუჯეტო სისტემის შოკი არ გამოიწვიოს, მათი შემოღება უნდა მოხდეს ეტაპობრივად. ამასთან, გამოყენებულ იქნეს საგადასახადო განაკვეთების სიმეტრიულობის ახალი პრინციპი, რომლის თანახმად საბიუჯეტო დანაკლისი კომპენსირდება მოცემულ ეტაპზე ნაკლებად აქტუალური და მონოპოლიზებული დარგებიდან, ასევე მაღალშემოსავლიანი მოქალაქეებიდან ამოღებული გაზრდილი გადასახადებით.

გამოყენებული ლიტერატურა

1. ვ. პაპავა, არატრადიციული ეკონომიკსი, თბილისი, 2011, გვ. 144, 152.

2. ა. სისვაძე, ეკონომიკური თეორია, ნაწილი მეორე, თბილისი, 2006, გვ. 123.

3. რ. ბარი, პოლიტიკური ეკონომია (რუსულ ენაზე), ტ. 1და 2, მოსკოვი, 1995.

4. ო. ბლანშარი, მაკროეკონომიკა, თბილისი, 2010, გვ. 821, 834.

5. უ. ბომოლი, ა. ბლაინდერი, ეკონომიკსი, პრინციპები და პოლიტიკა, ტ. III, თბილისი, 1998, გვ. 294-345.

6. ს. გოდარი, ტ. ხუნდაძე, ა. ტრუგერი. პოლიტიკის კვლევა საყოველთაო კეთილდღეობისთვის: წინადადება უთანასწოროების შემცირებისა და ინდუსტრიული განვითარებისთვის რესურსების მობილიზების მიზნით, საქართველოში საშემოსავლო გადასახადის რეფორმის შესახებ, თბილისი, 2018. https://library.fes.de/pdf-files/bueros/ georgien/-15111.pdf.

7. ე. ჯ. დოლანი, მაკროეკონომიკა (რუსულ ენაზე), სანქტ-პეტერბურგი, 1994, გვ. 143-161.

8. კ. რ. მაკკონელი, ს. ლ. ბრიუ, ეკონომიკსი, ნაწილი 1, თბილისი, 1993, გვ. 272-286.

9. გ. მენქიუ, ეკონომიკის პრინციპები, თბილისი, 2008, გვ. 229.

10. პ. სამუელსონი, ვ. ნორდჰაუსი, ეკონომიკა, ტ. 2, თბილისი, 2000, გვ. 292-335.

11. საქართველოს საგადასახადო კოდექსი, https://matsne.gov.ge/ka/document/view/1043717? publication =194.

12. ჯ. სლომანი, ეკონომიკის სფუძვლები (რუსულ ენაზე), მოსკოვი, 2004, გვ. 292-383.

13. ეკონომიკური თეორია, ვ. ი. ვიდიაპინის და ა. ი. დობრინინის რედაქციით (რუსულ ენაზე). მოსკოვი, 2002, გვ. 573.

14. ეკონომიკა, ა. ს. ბულატოვის რედაქციით (რუსულ ენაზე), მოსკოვი, 2006, გვ. 533.

15. ს. ფუტკარაძე, საქართველოს საგადასახადო სისტემა და მისი სრულყოფის პრობლემები თანამედროვე ეტეპზე, სადოქტორო დისერტაცია, ბათუმი, 2012, გვ. 59.

16. ლ. ჩიქავა, ეკონომიკური თეორიის მოკლე კურსი, თბილისი, 1997, გვ. 344.

17. ლ. გ. ხოდოვი, ეროვნული ეკონომიკის სახელმწიფოებრივი რეგულირება (რუსულ ენაზე), მოსკოვი, 2004, გვ.326-340.

18. ზ. ხორგუაშვილი, საქართველოს საგადასახადო სისტემის მიმოხილვა და ანალიზი,

https://gnomonwise.org/ge/publications/analytics/135?fbclid=IwAR3aT6vBXbdI26GT_4T75FsmyZtEmBBX-Va-Xwdvx2h7QFtsH2h1ur-9D-0c.

სტატისტიკური ინფორმაცის წყაროები

1. http://www.consultant.ru/document/cons_doc_LAW_364178/2b4dd535a015bcc992dd9a754f9a098f b856af0f/.

2. https://top-rf.ru/places/157-rejting-stran-po-vvp-na-dushu-naseleniya.html.

3. https://w3.unece.org/SDG/ru/Indicator?id=117.

4. https://visasam.ru/emigration/vybor/srednya-zarplata-v-mire.html#C.

5. https://visasam.ru/emigration/vybor/pensiya-v-stranah-mira.html#_2023.

6. https://take-profit.org/statistics/quality-of-life/.

7. https://svspb.net/danmark/gini.php.

8. https://top-rf.ru/places/157-rejting-stran-po-vvp-na-dushu-naseleniya.html.

9. https://ru.wikipedia.org/wiki/%D0%A1%D0%BF%D0%B8%D1%81%D0%BE%D0%BA_% D1%81%D1%82% D1% 80% D0% B0% D0%BD_%D0%BF%D0%BE_%D1%82%D0%B5%D0%BC%D0%BF% D0%B0% D0%BC_%D1%80% D0%BE%D1%81% D1%82%D0%B0_%D0%92%D0%92%D0%9F~.

10.https://gsl.org/ru/taxes/tax-zones/.